转债虽好 切勿“贪多嚼不烂”

2017年末以来,否极泰来的故事在可转债身上得到完美演绎,曾经遭遇杀估值与破发潮的市场“弃儿”,如今摇身一变已成“宠儿”,近期个券普涨,平价与估值齐飞,各路资金纷纷跑步入场。

分析人士指出,开年以来,市场风险偏好提升,风险资产表现不俗,可转债演绎估值与平价的双轮驱动,但在经历连续上涨后,正股波动、估值溢价、供给压力等也值得关注。眼下好券不便宜、便宜券不好,从容吸筹窗口期已过,波动风险在上升。好在风险偏好提升惯性犹存,股市走势不悲观,转债估值也不离谱,建议参与者留份清醒留份醉,有取有舍,切勿“贪多嚼不烂”。

从“弃儿”到“宠儿”

2017年末以来,全球金融市场风起云涌,股市普涨、商品逞强、非美货币共舞……百花齐放的格局中,可转债以“黑马”之姿在众多资产中突出重围。

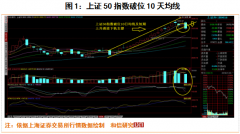

观察中证转债指数,转债市场自上月29日起逐渐脱离前期运行底部,过去一个月先后经历两波较明显的上涨,至本月26日指数累计涨9.86%。同一时期,A股市场主要股指中,上证综指累计涨7.94%,深证成指涨5.32%,唯有上证50指数以10.97%的涨幅略高一筹。

转债个券表现也可圈可点。统计显示,在剔除上月29日之后上市的新券后,剩余的36只转债在过去一个月无一下跌,并有7只转债上涨超过10%,其中国君转债、众信转债、光大转债涨幅均在15%以上。

进一步观察,这36只转债中有28只涨幅超过正股,一改前期转债跑不赢正股的表现。大幅跑赢正股的个券倒不是国君转债等领涨品种,而是以正股表现不佳的个券为主,如水晶转债、林洋转债、顺昌转债等,均是在正股出现较明显调整的情况下实现了上涨,从而拉开了与正股的差距。

另外,开年以来,转债市场成交量、成交额相比年前也有跨越式增长。“部分之前关注度偏低的转债也迎来春天,成交量迅速提升。”兴业证券报告指出。

值得一提的是,与其他大类资产强者更强、弱者更弱相比,近期可转债的表现并非对既有运行趋势的强化,而是逆转,由此带来的冲击显然更加震撼。

这一轮上涨前,转债市场曾遭遇持续调整。从2017年9月到12月,中证转债指数自最高314.59点跌至最低281.01点,下跌超过10%。到2017年四季度,老券已大量跌破面值,新券在经历新规后短暂火热行情之后也迅速降温,申购中签率上升、弃购现象增多、上市首日破发也时有发生,市场情绪跌落至“冰点”。从事后来看,这反倒为搜集筹码提供了绝佳的机会。

从“双杀”到“双轮驱动”

开年以来,全球风险偏好急剧上升,转债也是受益者之一。

作为“债券中的股票”,转债的价格弹性主要源于内嵌转股权价值,在很多时候,正股对转债走势的影响都占据主导。开年以来,尽管股强债弱,两类基础资产表现显著分化,但权益资产上涨仍使得转债受益匪浅。

一位业内人士表示,从2017年12月下旬开始,上证综指连续5周上涨,盘面热点增多,赚钱效应提升,随着正股涨价,转债转股价值(平价)不断抬升,市价自然也水涨船高,特别是开年以来金融股强势,光大转债、宁行转债、国君转债等金融转债表现突出,对指数的拉抬作用不可小觑。

股市的强势为转债反弹提供催化剂,但近期转债的表现,逐渐超越了正股拉动的范畴。无论从转债跑赢正股还是弱势个券补涨来看,转债自身的上涨趋势在强化。

最近转债涨幅甚至高于正股,表明转债价格上涨不仅得益于转股价值提升,还来源于转债估值扩张,这与2017年12月转债市场的处境截然相反。2017年12月时,股市调整拉低平价,同时供给压力和情绪作用促使转债挤压估值,转债遭遇“双杀”。眼下的情况则是,一方面股市上涨拉抬平价,另一方面估值开始主动扩张,平价与估值齐飞,各路资金跑步入场,转债市场上演“双轮驱动”。

如果说平价升源于正股涨,估值升则可能与增量资金入场不无关系。兴业证券研报指出,近期转债量价齐升,一方面,股市表现好,提升转债吸引力;另一方面,扩容后的转债也吸引了更多投资者参与,从去年四季报可以看出,混合型基金和股票型基金参与转债的情况明显增加。

基金2017年四季报已披露完毕,相关数据显示,当季基金小幅增持转债,但以股基、混基为主,债基、转债基金贡献反而不多,基金在转债投资者中占比也略有降低。

分析人士指出,这一方面显露了转债市场扩容后,需求群体多元化的趋势,带来了新的投资需求;另一方面,当季债基增持不多,可能受制于年底赎回等压力,跨年过后反倒可能贡献增量需求。

其实对固收类投资者来说,年初以来股强债弱,资本利得亏损严重侵蚀票息收益,通过转债分享股市行情也算是增强收益、正守侧攻的一个重要手段。

“目前还是2018年初,很多债券机构若想通过转债博弈股市,操作上会相对积极,毕竟即使出现较大的波动,甚至犯错,也还有充足的时间来纠偏。”兴业证券固收研究团队认为,偏债型资金应该是近期加速流入转债市场的主流。

留份清醒留份醉

在双轮驱动下的转债,正吸引越来越多的投资者关注。但一些研究人士提示,经过连续数周的上涨后,转债从容吸筹窗口期已过,波动风险在上升,正股波动、估值溢价、供给压力等值得关注。

正股上涨是这一轮转债上涨的基础,但在连涨5周过后,A股行情出现反复的可能性在加大。29日,上证综指挑战3600点未果后回落,全天跌近1%,当日中证转债指数大跌1.8%,个券回调明显。

转债主动提估值后,更需关注与正股的比价关系。虽然在正股调整的情况下,转债可通过估值扩张来化解正股冲击,但最近转债估值已有所提升,后续再涨,容易出现透支正股上涨前景的风险。

转债供给扩张放缓也只是暂时的。在年初、财报披露等影响下,近期转债发行较少,但转债已成为上市公司重要再融资渠道,未来供给扩容的趋势明确,近期市场火热反而可能刺激发行人供给热情。

另外,年初以来资金面季节性改善,但往后看,防风险背景下,金融体系资金供给在收缩,各类机构分化在加大,未来流动性波动仍不会少。就短期来看,随着春节现金投放压力加大,银行体系流动性也面临短暂收紧的压力。

分析人士表示,供给压力和资金环境,基本决定了转债估值扩张不会有太大空间,而近期普涨之后,好的个券已不便宜,便宜的券不好,从容增持的时机正在过去,追涨将更加考验交易和择券能力。

好在风险偏好提升惯性犹存,股市震荡慢牛的趋势并未走坏,转债估值也未完全透支正股上涨预期。中金公司等建议,对核心品种可持有为主,继续博弈股市震荡慢牛、结构性行情,但也要对一些应提防的信号保持关注,对基本面存在瑕疵而转债借机拉估值的品种,则应该把握离场机会。总之,行情至此,应留份清醒留份醉,有取有舍,切勿“贪多嚼不烂”。

上一篇:去年我国债券发行40.8万亿元

下一篇:严管地方债务打响攻坚战

更多"转债虽好 切勿“贪多嚼不烂”"...的相关新闻

| >> 严管地方债务打响攻坚战 | >> 转债虽好 切勿“贪多嚼不烂” |

| >> 去年我国债券发行40.8万亿元 | >> 债券市场仍将延续结构性分化行情 |

| >> 国开行增发债需求旺盛 | >> 地产银行“股债相杀”有何启示 |

| >> 想追高又怕套?买点可转债 | >> 想追高又怕套? 买点可转债 |

| >> 违约事件频频发生 不良债市场投资空 | >> 债券质押式三方回购 正回购方包括三 |

每日财股

- 每日财股:怡 亚 通(002183)

投资亮点 1 深度分销380整合平台项目计划在全国300余个城市建设分销及分销执行平...[详细]

更多>>焦点热图

乐视网4天蒸发210亿

酷派打起专利战 新

八大机构预测今日大

银行网点关停潮!4个

民生银行股权争夺战

华锐风电在美被判窃