家族信托新的历史发展阶段 直面挑战寻机遇

在经历了8年的高速增长之后,我国私人银行业走到了又一个十字路口。

今年以来,尽管宏观经济转型、金融市场改革、客户需求更加复杂多元、跨界竞争不断加剧等一系列复杂的外部环境,使我国私人银行业面临着一系列“成长的烦恼”,但其发展态势仍不乏亮点。

事实上,在经历了机构、队伍、品牌建设的初创期以及依靠刚性兑付及高收益产品为王的高速发展期之后,可以看到,我国私人银行业正在迈向新的历史发展阶段。

亮点:家族信托兴起

根据此前招商银行和贝恩公司联合发布的《2015中国私人财富报告》,预计到2015年年底,中国私人财富市场的高净值人群规模将达到126万人,个人可投资资产规模将达到129万亿元。

而私人银行客户的需求转向趋势凸显,成为影响今年我国私人银行市场发展的重要因素。这一趋势主要体现在,高净值人士对私人银行的需求逐渐由过去的财富增长导向,转变为关注财富的保障和传承。

日前,兴业银行携手波士顿咨询公司联合发布的《中国私人银行全面发展报告》显示,84%的受访客户为已婚且育有子女,财富传承因而成为客户较为关注的一大领域。其中约21%的客户已经在进行财产继承安排,37%的客户尚未开始,但会在近期考虑财产继承安排事项,显示家族财富管理业务未来发展前景广阔。

在此背景下,近两年来,国内私人银行将更多的目光放在了高净值人群财富传承的需求上,家族信托作为家族财富管理的重要金融工具,也被不少商业银行视为私人银行业务的突破口。

当下,家族信托已经成为我国私人银行业争相布局发展的重要亮点。据统计,继招行私人银行最早推出受托资产门槛为5000万元、期限为30年至50年的家族信托之后,中行私人银行推出了为金融资产两亿元以上的富裕家族提供家族资产管理、传承方案、家族信托、税务规划以及法律顾问等服务的家族理财室;北京银行推出受托资产门槛为3000万元、存续期限5年以上的家族信托;今年4月份,中信银行联合中信信托签约了家族信托产品;近日,兴业银行与外贸信托联合推出了金融养老信托产品——安愉信托。

挑战:风险加大 竞争加剧

与国外已经发展成熟的同业相比,相对“年轻”的中资私人银行仍在面临着种种挑战。

从私人银行业自身的发展来看,专业人士认为,由于缺乏独立的产品体系和成熟的盈利模式,中资私人银行依然带有明显的“零售”特质,仍未脱离传统商业银行的业务模式。

“私人银行并不是财富管理的升级版,就其业务性质而言,应更多地跨行业、跨产品、跨国界为高净值人群提供综合化金融服务。”兴业银行副行长陈锦光表示。

从外部发展大环境来看,当前经济增速趋缓、高净值人群需求多元化以及同业竞争加剧,更对私人银行业务发展提出了新的要求。

“经济下行的大环境决定了私人银行客户的资产很难像过去一样形成大幅度增值,而同时投资所面临的风险也越来越大。”平安银行私人银行家族信托首席顾问李亮认为。

与此同时,随着我国高净值客户的需求日趋复杂化和多元化,客户的金融需求正向“投资理财专业性”和“金融服务综合化”回归,这也对我国私人银行业构成了新的挑战。

“在过去几年的发展中,高净值家族和家庭成员身份逐渐多样性,比如现在越来越多的客户子女都有海外资产配置需求,资产分布多样化正考验着私行在法律限制、税收等多方面的专业程度。”李亮说。

此外,值得关注的是,随着境内高净值人群迅速增加,不少非银行金融机构也参与到对高净值人群的争夺战当中,比如第三方财富管理机构、证券公司、信托公司等都打出私人银行、高端财富管理的服务旗号。面对这一现状,商业银行不仅受政策、牌照等方面的制约,同时也被各种同业机构的竞争所包围。

趋势:国际化 综合化 品牌化

“与商业银行整体在中国金融业的地位相比,目前中国私人银行业在高净值人群中的渗透率仅为8%左右,发展空间巨大,且高净值人群希望获得个性化、综合化产品和服务的需求日益旺盛,中国私人银行业的发展正处于战略机遇期。”陈锦光认为。

在银行业内人士看来,在新的战略机遇期,我国私人银行眼下面临的种种问题,也将成为未来的发展机遇。

从高净值人群的需求来看,随着高净值人群财富不断增加且投资需求更为多元化,其投资需求将不仅仅局限于国内,而是更希望开启全球化投资,同时海外高净值客户也希望能进入中国投资。但无论是海外客户还是国内客户,对投资地区及机构缺乏风险了解,此时私人银行的作用就愈发凸显,为私人银行的全球资产配置业务提供了巨大的发展空间。

而竞争加剧的现实,一方面鞭策了商业银行私人银行的内部整合和创新发展;另一方面也激发了跨界合作的可能。

“混业经营和利率市场化是商业银行在财富管理领域要面对的两大现实。事实上,当前金融市场中不同类型的金融机构已经在尝试着跨界合作,在这样的背景下,金融机构需要整合产品设计,优化资金来源渠道,整合证券一、二级市场、基金市场以及信托市场等,打破‘刚性兑付’现象,这不仅能促进整个金融市场良好市场氛围的形成,更能促进商业银行财富管理业务的发展。”平安银行机构金融事业部总裁陆桂娟表示。

除此之外,家族信托的未来仍被业界十分看好。业界普遍认为,未来10年,我国80%以上的家族企业将迎来家族财富传承的高潮,私人银行的家族信托业务的黄金时代也将到来,私人银行将迎来由此借势发展的良机。

“随着老龄化时代财富管理主题的切换,未来家族信托和人寿保险将成为最重要的在岸金融服务工具。只有顺势而为,牢牢把握客户本土需求和金融服务的时代脉络,我们才能在本土私人银行市场构建特色、创新品牌。”北京银行私人银行部副总经理聂俊峰表示。

相关链接

私人银行和高净值理财产品市场表现

(11月15日至11月30日)

★11月下半月,共有20家银行在售私人银行和高净值人民币理财产品341款,发行银行数量较上期报告增加了2家,产品发行数量较上期报告增加了9款,平均预期收益率为4.55%,较上期报告下降了0.06个百分点,跌幅进一步收窄。

★交通银行以发售66款产品继续稳居产品发行榜首位,民生银行以发售34款产品居第二位,中信银行和华夏银行以发售32款产品居并列第三位。

★人民币产品中,非结构性产品321款,包商银行以5.50%的平均预期收益率居全市场最高,江苏银行和上海银行分别以5.05%和4.94%居平均预期收益率第二、第三位。收益率排行榜的前五名均被城商行和农商行包揽。

上周期各类银行的平均预期收益率继续维持全面下降态势

★大型商业银行产品的平均预期收益率下降0.1个百分点至4.43%;城商行和农商行产品的平均预期收益率下降0.05个百分点至5%。

★上周期股份制商业银行产品的平均预期收益率下降幅度最小,为0.03个百分点至4.56%。按机构来看,江苏银行、交通银行和招商银行上周期平均预期收益率下降幅度最大,分别为0.18个、0.18个和0.15个百分点。

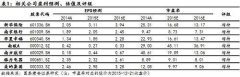

各银行平均预期收益率变化情况 发行银行 11 月下半月平均 11 月上半月平均 平均预期收益率

预期收益率 预期收益率 变化幅度

江苏银行 5.05% 5.23% -0.18%

交通银行 4.52% 4.70% -0.18%

招商银行 4.79% 4.94% -0.15%

中国农业银行 4.26% 4.39% -0.13%

民生银行 4.20% 4.29% -0.09%

中国光大银行 4.52% 4.61% -0.09%

中国银行 4.13% 4.20% -0.07%

中信银行 4.45% 4.52% -0.07%

浙商银行 4.90% 4.97% -0.07%

平安银行 4.83% 4.88% -0.05%

华夏银行 4.66% 4.70% -0.04%

吉林九台农村商业银行 4.91% 4.91% 0.00%

上海浦东发展银行 4.48% 4.48% 0.00%

中国工商银行 4.08% 4.08% 0.00%

兴业银行 4.68% 4.67% 0.01%

广发银行 4.68% 4.64% 0.04%

中国建设银行 4.53% 4.45% 0.08%

上海银行 4.94% 4.72% 0.22%

包商银行 5.50% - -

徽商银行 4.90% - -

(以上内容由兴业银行私人银行部分析师董奇琦提供)

更多"家族信托新的历史发展阶段 直面挑战寻机遇"...的相关新闻

每日财股

- 每日财股:佳都科技(600728

投资亮点 公司是一家专注于智能化技术和产品在智慧城市的应用,业务覆盖智能安防...[详细]

更多>>焦点热图

注册制前夜借壳“井

国君乔永远:春季大

姜涞看盘:12-21 突

万科毒丸难抛 董事

美加息落地 A股短期

武钢减员六千背后的