加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

在4月底开始的这波A股“史诗级”大反弹行情中,新能源车和光伏风电等超跌板块可谓“一马当先”,反弹力度最大,相关个股也均有着亮眼表现。

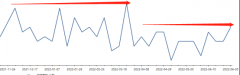

其中,集稀土磁材、新能源车、光伏、无线充电等概念于一身的天通股份(600330)在此轮反弹中股价已从4月底的“谷底”反弹近80%,市场关注度不断获得提升。

资料显示,天通股份在电动车、光伏及风力发电、新一代通讯技术、消费电子等领域均有布局,主营电子材料、高端专用装备两大板块。经过多年深耕,公司已成长为全球最大的软磁材料生产厂商之一。

磁材板块受益新能源产业高速增长

作为软磁行业最大的研发和制造基地之一。

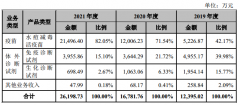

近年来,天通股份把握行业的趋势性发展机会,重点布局光伏及风力发电、电动和智能汽车、新一代通讯技术、消费电子等市场,业绩实现突破性增长。2021年年报显示,天通股份2021年实现营收40.85亿元,同比增长29.44%;扣非净利润2.92亿元,同比增长94.80%。不管是磁性材料、压电晶体材料、蓝宝石晶体材料等电子材料板块还是高端专用装备板块,均有不同程度亮眼表现,多个业务板块营收均创下新高。

特别是磁性材料方面,天通股份2021年年报显示,其磁性材料营收同比增加33.7%,毛利率同比增加6.21个百分点。磁性材料主要包括金属软磁材料、铁氧体软磁材料以及其他软磁材料,主要功能是导磁、电磁能量的转换与传输,广泛用于如电感、变压器等各种电能变换设备中。

随着近几年汽车电子化、智能化以及人工智能和大数据的发展,软磁材料下游应用领域不断扩展,其在汽车电子、数据中心服务器、无线充电、光伏逆变器应用上都有比较快的增长。正是由于新兴下游领域的拓展,软磁市场传统的天花板打开。

特别是在全球“双碳”的背景下,新能源汽车快速发展已是大势所趋。分析人士认为,磁性材料作为新能源车上游关键驱动材料,受益于新能源汽车需求的高速增长,中长期高景气度将持续。

汽车电子类产品将是天通股份未来几年磁性材料新的增长引擎,公司将继续把握汽车电子、光伏等领域的需求,持续改善公司毛利水平,目前计划这一赛道每年至少能保持30%-50%以上的增长。

积极扩产应对各领域新增需求

在夯实上述两大板块核心竞争力的同时,天通股份还积极把握新能源产业大力发展国产替代机会,专用装备板块重点专注光伏硅片生产及加工设备、锂电正极烧结设备市场,销售获得较快速的发展。2021年,公司专用装备制造与安装业务实现营收14.88亿元,同比增加22.25%。

天通股份表示,一系列扩产举措均是为公司后续发展蓄力,项目顺利实施有利于抓住市场发展机会,进一步提升各主营业务的产业优势,巩固公司知名度及扩大市场占有率,进一步提升公司未来的盈利能力和经营业绩。

目前,天通股份的成长性已经得到一些专业机构的认可。太平洋证券发布的研报称,天通股份2021年交出了令人满意的成长答卷,蓝宝石、磁材、压电晶体,包括装备制造都有不俗表现,公司已经进入各业务领域多点开花的加速成长期,看好未来在粉体、晶体材料领域持续保持行业领先地位所带来的聚积式成长,同时也看好公司在CCZ连续长晶设备等行业革命性创新领域的突破可能。

上一篇:长鞭效应 衰退就在眼前

下一篇:华依科技:悬崖边上站稳脚 锦绣前程在前眼!

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]