林采宜:中国房地产市场步入下行周期

原创本文节选自中国金融四十人论坛(CF40)书系之《告别速度:中国经济下一个十年增长动力何在》,作者林采宜系CF40特邀成员、国泰君安证券首席经济学家

中国房地产陷入全面衰退

在经历了2013年一轮价量齐升的快速增长之后,2014年,中国房地产开始陷入了量价齐跌的低迷状态,一二三线城市房价渐次回落,商品房成交量同比萎缩,土地购置量和购置价格也相应回落。

2014年,全国累计销售面积12.06亿平米,同比下降7.6%;全国百城住宅平均价已连续五个季度环比下降,85个城市出现同比下跌(其中包括历来价格坚挺的一线城市北京(楼盘)、上海(楼盘)以及广州(楼盘))且跌幅逐渐扩大。

与此同时,开发商拿地态度也趋于谨慎,全年累计土地购置面积33383万平米,同比下降14%。2014年全年土地平均购置价格同比增幅17.4%,比2013年下降6.5%。

2010-2013年,在四万亿投资及其后续效应刺激下,房价和房地产投资也再度迎来了一波高速增长, 2013年,房地产开发投资完成额在全社会固定资产投资中的比重在20%左右,土地出让金收入贡献了地方可支配收入的33%,房地产成为地方经济增长的“支柱”和地方政府的重要财政来源。

2010-2013年,在四万亿投资及其后续效应刺激下,房价和房地产投资也再度迎来了一波高速增长, 2013年,房地产开发投资完成额在全社会固定资产投资中的比重在20%左右,土地出让金收入贡献了地方可支配收入的33%,房地产成为地方经济增长的“支柱”和地方政府的重要财政来源。

另外,根据审计署《全国地方政府性债务审计结果》披露的数据,到2012年底,涉及11个省级、316个市级、1396个县级政府承诺以土地出让收入偿还的债务余额34 865.24 亿元,占省市县三级政府负有偿还责任债务余额93642.66 亿元的37.23%:由于地方政府债务的偿付能力严重依赖土地出让的收入,土地价格波动直接影响到地方政府未来的偿债能力和信用问题。

在这种情形下,土地实际成交价格和成交面积出现同步萎缩,对于地方可支配财政收入、地方债务风险和当地经济增长的影响不言而喻。

鉴于上述原因,在国务院2014政府工作报告定调“针对不同城市情况分类调控”后,全国46个限购城市中除了北京、上海、广州、深圳和三亚,其他41个城市房地产限购政策相继取消。

鉴于上述原因,在国务院2014政府工作报告定调“针对不同城市情况分类调控”后,全国46个限购城市中除了北京、上海、广州、深圳和三亚,其他41个城市房地产限购政策相继取消。

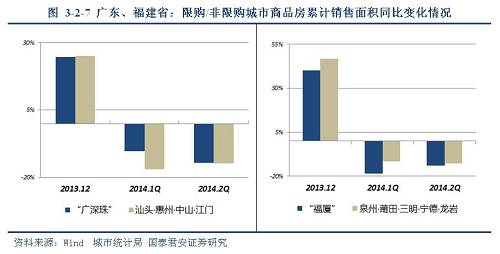

通过广东、福建部分主要城市的房地产同口径数据进行比较,我们发现:

与限购型城市相比,房地产政策管控较为宽松的非限购城市商品房销售在进入2014年后也出现同步下滑,两者商品房销量在二季度末趋于表现接近。

这表明无论政策调控存在与否,市场对房地产看涨的预期已经发生变化,房地产政策的改变已经无法扭转房地产行业的整体下行趋势。

中国房地产长周期拐点出现

人口因素对房地产市场的支撑力度减弱。

人口数量与年龄结构变化是驱动房地产市场发展的一个长期因素。

日本和美国在二战后都有一波婴儿潮,婴儿潮及此后的结婚生子所带来的庞大置业需求构成了房地产坚实的基本面,两国地产价格在1945-1950年、1975-1980年均出现趋势性上涨。

中国人口自二战后呈现高增长趋势,并有两次人口出生高峰期70年代初和80年代中后期。1990年后人口增速已经下降到1.5%以下,目前人口增速为0.5%左右。

联合国2013年发布的《世界人口展望:2012年修订版》预测,中国人口将在2030年达到顶峰14.5亿人,然后逐渐下滑。

70年代初和80年代中后期的人口高峰带来了1985-2010年劳动力的增长,同时也带来了房地产“刚需”的增加。

70年代初和80年代中后期的人口高峰带来了1985-2010年劳动力的增长,同时也带来了房地产“刚需”的增加。

从商品房住宅的销售统计来看,1986-2013年,商品房销售面积销量一路上涨,年均增速达到29.6%,总量达到92.4亿平方米 。全国住宅平均价格也由1991年的756元/平米上涨到了2013年的5850元/平米。

2010年,15-64岁人口占总人口比例达到74.5%的峰值,随后开始下降,到2013年这个比例下降到72.8%,人口老龄化趋势显现, 65岁以上买房需求较薄弱的群体占比逐年增加。

根据联合国预测,预计到2015年后我国20-39岁的人数会出现负增长,负增长周期长达15年以上;结合民政局公布的历年新结婚对数的数据,我们预计全国新结婚对数将从2013年的1350万对,逐年下滑至2020年的800万对,年均增速为-7%,可见未来5年作为“刚需”最重要的组成部分——结婚购房的需求逐年下滑。

城镇化对中国房地产市场需求的影响减弱

高速城镇化下城市人口的扩张支持了地产刚需预期,从而产生一定的价格上涨动力,但是泡沫往往出现在城镇化减缓但预期仍未充分调整时,投机是支撑房价泡沫的主要动因。

2008-2012年是城镇化加速的阶段,城镇化率从45.9%上升到52.6%,年平均上升1.7%。但城市人口流动的区域分布已经出现了差异 。最近两年城镇化率的升幅有所放缓,2013年和2014年城镇化率上升速度分别为1.1%和1.07%。

2008-2012年是城镇化加速的阶段,城镇化率从45.9%上升到52.6%,年平均上升1.7%。但城市人口流动的区域分布已经出现了差异 。最近两年城镇化率的升幅有所放缓,2013年和2014年城镇化率上升速度分别为1.1%和1.07%。

2008-2012年是城镇化加速的阶段,城镇化率从45.9%上升到52.6%,年平均上升1.7%。但城市人口流动的区域分布已经出现了差异 。最近两年城镇化率的升幅有所放缓,2013年和2014年城镇化率上升速度分别为1.1%和1.07%。

在2008-2010和2010-2012年两个时间段内,一线和二线城市常住人口增加的绝对值都在大幅减少,三线略有增加,说明一线二线城市人口流入在减缓(这可能跟一线二线的户籍控制有关)。

在2008-2010和2010-2012年两个时间段内,一线和二线城市常住人口增加的绝对值都在大幅减少,三线略有增加,说明一线二线城市人口流入在减缓(这可能跟一线二线的户籍控制有关)。

即便是三类城市,2012年后流入人口的增加速度也在趋缓 。少数城市如长春(楼盘)、南宁、吉林市、徐州(楼盘)、开封(楼盘)、新乡(楼盘)、桂林(楼盘)等甚至出现了负增长,这些负增长的城市主要集中在东北、河南和广西(楼盘),这些城市较为共性的特点是大多为外出务工大省或产业竞争力不足的地区,无法提供良好的就业机会,因而城市人口(包括户籍人口)出现净流出的倾向。

2014年,中国城镇化率已经达到54.77%,相当于日本50年代水平;2005-2013年年均城镇化率速度1.3%,城镇人口年均增速达到3.3%,与日本60年代接近。

虽然与日本美国等城镇化水平在80%以上的发达国家相比,我国的城镇化潜力还比较大大,但是就目前人口结构和经济形式来看,未来的城镇化速度以及城镇人口增速都会明显下降:

首先,从静态看,我国城镇化潜力达不到欧美的水平(80%)。

比较2000、2005、2010年的各年龄段人口的城镇化率发现(如图17),2010年18-35岁城镇化率最高但较为平坦;40岁以后线逐渐下滑,说明40岁以后农民工年老后没有在城市定居而是回到农村;且2005年和2010年的线比较接近,说明其实是2005年以后的城镇化率是依靠40岁以下的人进城来获得快速提高的,40岁以上人进城的增量较少(务工数少,投靠子女的更少)。

2010年40岁以上农村人口占比达45%,20岁以下人口占比26%,所以潜在进城人数总规模并不是很大,农村更多的是40岁以上不再出来务工的农民。

据李稻葵和徐翔估算 ,实际上的农村剩余劳动力仅剩4655万,占总人口的比例不到4%,即使假设农村劳动生产率提高,调整后的农村剩余劳动力为6000多万,占总人口比重约为5%。若不考虑老龄人口死亡后分母变化,中国的城镇化率最高值可能最多达到65%左右。

其次,从动态看,以目前中国农村的人口结构和生育率,未来的年轻一代补给速度会放慢,若40岁以上农民工到年老时没有安居在城市而是回到农村的话,则城市化速度会快速趋缓。

其次,从动态看,以目前中国农村的人口结构和生育率,未来的年轻一代补给速度会放慢,若40岁以上农民工到年老时没有安居在城市而是回到农村的话,则城市化速度会快速趋缓。

根据国务院发展研究中心的研究报告,“十二五”期间中国农业劳动力将由2.95亿人下降到2.5亿人左右,4500万农业劳动力需要转入非农产业和城镇就业;“十三五”期间(2016年到2020年),农村剩余劳动力将由结构性短缺变为全面短缺 。因此从供给方面看,2015年后城镇化率速度将放慢。

再次,从就业市场来看,随着经济增长速度放缓,城镇吸纳就业和接受人口转移空间逐渐收窄。因此预期农村劳动力进城的速度也将放慢。

城镇低收入群体的置业需求难以转化为有效的住房购买力

城镇居住面积总量测算:根据统计局公布的数据,目前我国人均居住面积基本与住宅销售单套平均面积104平米与城镇家庭户均人口3.1相乘数接近 。

根据上海社科院房地产研究中心测算,截至2013年底,我国住宅总面积为126.3亿平米,人均住宅建筑面积只有17.3平米。

若考虑小产权房,1995年至今小产权房竣工面积共计7.6亿平米(未考虑折旧等),总住宅面积133.9亿平米,人均18.8平米,远低于用统计局推算的人均住宅面积。

根据招商银行《2013中国私人财富报告》,2012年底中国个人持有的可投资资产 总体规模达到80万亿人民币,其中投资性不动产预计为19万亿左右。

根据招商银行《2013中国私人财富报告》,2012年底中国个人持有的可投资资产 总体规模达到80万亿人民币,其中投资性不动产预计为19万亿左右。

假设投资性房产绝大部分集中于一线以及省会城市,按统计局公布的40个重点城市2013年平均房价8616元/平米,19亿可投资性房地产规模约相当于22.3亿平米,按前述测算的住宅总面积133.9亿平米,推算得到目前自住房总面积约在112亿平方米左右。

通过统计局近三年来商品房住宅销售面积和销售套数数据得出我国住宅单套平均面积为104平米,结合2010年人口普查数据 ,我们得出目前城镇常住家庭无房的户数为1.1亿户。

通过统计局近三年来商品房住宅销售面积和销售套数数据得出我国住宅单套平均面积为104平米,结合2010年人口普查数据 ,我们得出目前城镇常住家庭无房的户数为1.1亿户。

统计局数据之所以有高估之嫌主要是其没有考虑居住在工棚、营业场所的流动人口群体,这部分人口的主要构成为外出农民工。

2014年,全国农民工总量达到27395万人,其中外出农民工16821万人。中国外出农民工仍是以雇主或单位提供住宿为主。

根据统计局住户调查办公室全国农民工监测调查报告统计,虽然近年来外出农民工与他人合租住房比重在上升,合租或独自租房比重达到33.2%,但总体仍以单位提供住宿为主,2012年单位宿舍和工地工棚住宿的人群占比总数达到42.7%,其中单位宿舍占比32.3%,工地工棚居住占比10.4%。此外,务工地自购房比重只有0.6%,且较前几年呈现下降趋势。

其主要原因是因为农民工收入较低,在直辖市平均月收入略超2500元,在县级市和建制镇的月收入只在2000元左右;而近几年城市房价升至高位,农民工对住宅的购买力较低,这也和农民工在务工地购房的比例在这几年下降的情况比较符合。

从海外经验来看,当人口结构、城镇化等影响房地产的长周期因素出现拐点后,这些因素将沿着市场需求市场预期市场趋势的路径对房地产周期产生深刻的影响。

2010-2015年是中国人口结构以及城镇化的拐点发生的密集期,劳动力人口、城镇人口及婚龄人口的变化共同促成国内房地产在长周期上出现向下拐点。

根据Wind“土地大全”提供的国内40大城市从2008年1月到2014年7月期间住宅用地的出让统计,我们按目前大型房地产开发商从拿地到首期平均约8个月开盘速度(图表29、31),按8、14、20月的整幅地块推盘周期滚动计算,测算结果表明,从现在直至2016年初国内新宅潜在供应量将始终对房地产价格形成较为明显的抑制。

根据Wind“土地大全”提供的国内40大城市从2008年1月到2014年7月期间住宅用地的出让统计,我们按目前大型房地产开发商从拿地到首期平均约8个月开盘速度(图表29、31),按8、14、20月的整幅地块推盘周期滚动计算,测算结果表明,从现在直至2016年初国内新宅潜在供应量将始终对房地产价格形成较为明显的抑制。

长达十余年的景气周期促进了中国房地产业的蓬勃发展。

为应对旺盛市场需求、开发成本和政策调控的快速变动,大型房地产开发商前瞻性的土地储备充足,产品开发设计能力与生产效率不断提升,商业模式也从最初的“囤地增值”过渡到“高周转盈利”,市场供给弹性大大增强:

按CRIC的统计,龙头房地产企业如碧桂园、龙湖地产和绿地集团等2013年从拿地到开盘的平均速度为8个月,相比2010年缩短了约一倍——在房地产需求趋弱的背景下,房地产供过于求的压力将长期存在,高供应弹性意味着市场需求将得到及时、足额满足,维持“弱平衡”市场格局将成为未来房地产市场的新常态。

上一篇:中国经济“有好牌”更能“打好牌”

更多"林采宜:中国房地产市场步入下行周期"...的相关新闻

每日财股

- 每日财股:嘉化能源(600273

投资亮点 1. 公司具有针织纱、针织布、针织服装一条龙生产能力,公司主导产品为棉...[详细]

更多>>焦点热图

解码中石化重组:从

鸿海打赢与日本政府

中信证券5位涉案高

各路资金涌动 上市

“e租宝”一年半非

逾百份年报抢先“交