加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

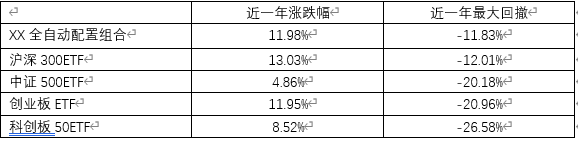

在今年大幅波动的市场里,可以动态调整仓位的投资组合类型受到了广泛关注。例如围绕风险溢价(衡量股债性价比)来自动调整权益类资产仓位的全自动超级配置策略,在过去一年内的回撤控制在了12%以内,从体验上比简单持有某一个指数ETF要更“舒服”,而涨跌幅上也并没有落后,也就是说回撤控制不是以牺牲收益为代价的。我们今天以市场里某机构的全自动策略为例,为大家展示一下这类策略。

数据来自:wind,2023/11/20-2024/11/18

组合中的权益部分仓位正是由以上四种常见的宽基ETF组成的,能赚钱+回撤控制好,这样的组合自然吸引了眼球。随着市场的变化,这一策略也迎来了调仓,在10月初降低仓位到75%之后,本次11月中旬再次降低仓位到了70%。

而这也引来了一些疑问:市场不是好起来了吗?为什么这个组合在减仓呢?是因为不看好后市吗?

要解答这个问题,还是需要先理解这个组合的调仓逻辑。

以“风险溢价率”为核心的自动调仓逻辑,我们在过往的文章中已经分享过多次,其核心是衡量股票市场和债券市场的收益率关系,并以此做调仓的决策在股债大类之间做再平衡。

那么现在的减仓是否说明不看好后续市场呢?也并不是,只是说现在股票市场的风险收益性价比略低于9月、10月时的水平——不可否认,要想回到9月底之前那样股票市场很便宜的高性价比时间是很难的。但从绝对值上来看,股票市场的潜在收益率依旧远高于债券市场,从相对值上来看,也比过去10年内80%以上的情景更高。这就是为什么组合依旧保持了70%的仓位,这恰恰说明权益市场依旧有很高的性价比,只不过是不在那个“最便宜”的时间点了而已。可以想到,随着股票市场的上涨,权益资产的收益空间可能会随之降低,那么组合中的权益仓位也会调整降低。所以,降低仓位只是在这样的再平衡方法之下的应对,而并不是出于对后市的不看好。

换句话说,之所以全自动组合的回撤控制比所投的宽基ETF要强、收益上也没有落后,正是得益于围绕风险溢价来自动调仓的这一套方法。

这时候,我们需要问一问自己的内心:我们是需要一个不会错过市场上涨的工具,还是需要一个比较平稳的长期配置方法?出发点不同,对应的工具也不一样:如果是看好后续市场的上涨,那么在ETF、指增、保持仓位的股票多头产品中优选是合适的;但如果是想要一个能长期配置的组合,那么再平衡必不可少,就必然要做出一些取舍。即使在AI已经如此发达的今天,也不可能有任何一种程序能够告诉大家哪一天all in或者哪一天清仓,更合理的做法就是在市场变化的过程中追求“模糊的正确”,这样的做法也许反人性,但反而是长期来看更可持续的标准。

上一篇:布局震荡向上行情 固收+基金为何“香”?

下一篇:三大指数均跌超3%,9位基金经理发生任职变动

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]