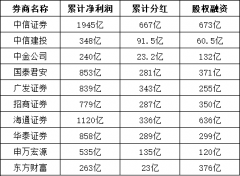

《80后百万富翁》 【投资篇--活用市盈率】

在整个基本分析的应用中,除了发掘出优质的企业外,亦希望找到价格被低估的企业,要评估现时的股价究竟被低估还是高估,绝对不是单看股价数字的大小,即是$1的股票不一定平,而$100的股票亦未必贵,因为不同的股票所发行的股数根本不同,单用股价来比较是绝对错误的观念。

要评估股价的平贵,可以用一个比率;但在介绍这个比率前,先要介绍每股盈利(Earnings Per Share, EPS),简单来说,就是把该企业过去一年所赚的盈利,除以发行的股数,得出每一股所分到的盈利:例如股票A盈利为$20亿,发行股数有10亿股,每一股就是赚了$2,这就是每股盈利的概念。

不过由于上市企业可以利用合股或分柝来改变股数,因此,单独分析股价或单独分析每股盈利都是没有意思,以股票A为例,若果现在将股票10股合并成1股,发行股数就会由10亿股变成1亿股,每股股价会自然地上升10倍,而每股盈利就会由$2升到$20。

因此,可以用市盈率(Price-to-earnings Ratio,P/E Ratio)作评估,市盈率就是市价除以盈利的比率。

市盈率 =(股价÷每股盈利)

例如股票A股价为$20,每股盈利为$2,股票A的市盈率就是($20 ÷ $2)= 10倍;用另一角度解释,就是假设股票A将来的盈利不变,投资者用$20的股价买

入,就要10年时间回本。

因此,当市盈率愈高,理论上所需的回本期亦愈长,亦可说是愈贵。投资者透过比较同业内的平均市盈率,从而作出评估。一般来说,市盈率在8倍至20倍,市场一般会认为是合理水平(其实没有一定标准)。

由于市盈率基于每股盈利,若果这个盈利欠缺代表性,便会令计算出来的市盈率亦没有代表性:例如股票A近5年的每股盈利分别为$10、$11、$12、$13、$1,

由于金融海啸的打击,令股票A最近一年的盈利大跌,每股盈利只有$1,而现时股票A的股价为$100,计算出市盈率为100倍。

但其实股票A在正常经济环境下,每年的每股盈利也多于$10,因此这个100倍的市盈率就缺乏代表性;而现时$100的股价亦未必贵,这时可预测下一年的盈利,从而推算出预测市盈率,或用平均盈利去计算市盈率,以作参考之用。

然而,在正常的情况下,投资者遇到过高或过低的市盈率都要小心,高市盈率意味过高的买入价,除非将来盈利大幅上升,否则股价难以支持。反之,若市盈率过低,亦有可能代表着该企业存在问题,将来的盈利会下跌,投资价值未必如想像般高,面对过低的市盈率,一定要深入分析当中的原因,才知道所买的是否真的是平货。

而分析高增长的企业时,可以用市盈增长率(Price-to-earnings Growth Ratio,PEG)。一般来说,数字等于1为合理,大于1就属偏贵,小于1就为偏平。

市盈增长率 =(市盈率 ÷ 每股盈利增长率)

例如股票A的市盈率为20倍,而其长期盈利增长率为25%,股票A的市盈增长率为(20 ÷ 25)= 0.8,即是说,若果股票A将来的盈利增长仍有25%,现时20倍

的市盈率并不贵。市盈增长率其实是比较市盈率与盈利增长,评估其盈利增长能否高于其市盈率。

上一篇:理财基本3步曲

更多"《80后百万富翁》 【投资篇--活用市盈率】"...的相关新闻

| >> 《80后百万富翁》 【投资篇--价值投 | >> 《80后百万富翁》 【投资篇--活用市 |

| >> 理财基本3步曲 | >> 股票投资避免恐慌需要掌握一定的规律 |

| >> 《80后百万富翁》 【投资篇--评估投 | >> 基金亏欠了怎么办?有五点非常重要! |

| >> 开始进入收缩状态,留着证券看开不开 | >> 震荡暴跌时还要选股吗? |

| >> 4类人根本不适合做短线! | >> 价值投资的三大基本条件 |

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

白马股突然大涨!过

2023年要跑步进股市

今年A股市场最重要

节后红盘概率大?数

十大牛熊股出炉!最

2022年股票投资的经