“猪在天上飞”引发畜禽产业链全线躁动

生猪价格已经持续飙涨近4个月,受此推动,养殖业板块成为近期市场的领涨明星。在猪价、鸡价长周期牛市与短期猪价维持强势因素驱动下,养殖行业景气度将拉长至未来两年都被看好。在畜禽链整体迎来超配良机的同时,饲料、兽药疫苗行业的景气度也由此得到提升。

肉价全面上涨刺激养殖股股价走高

本应是猪肉消费淡季,但今年却一反常态,猪肉价格持续飙涨,从表现时间来看,肉价至今已连续上涨了近4个月,瘦肉型猪出栏均价已经从拐点位置的11.6元/公斤左右涨至当前的17.3元/公斤左右,累计涨幅高达49.1%。记者了解到,在去年下半年及今年上半年,由于猪肉价格相对较低,养殖户大规模减少养殖规模,导致目前生猪存栏数明显减少,供应相对偏紧。这从相关研究机构提供的数据也可以看到,继今年5月下降后,6月母猪存栏环比再降24万头,目前,能繁母猪存栏从最高点下滑至低点已达23.21%,存栏跌至3899万头。而正因为母猪存栏的环比再降,6月份养殖户开始实现盈利,但这也带来产能淘汰的趋缓。

“今年之所以猪肉价格上涨,主要原因就是猪肉供应量减少。很多养猪户生猪存栏数减少后,养殖户涨价销售。”兴业证券认为,行业持续低迷导致生猪养殖行业去产能的幅度较大,而根据生猪养殖周期,即使养殖户现在开始扩充产能,未来17个月内生猪供应仍将处于不足状态。而在养殖户本身负债较为严重的背景下,估计产能扩张将会延后,养殖景气周期将会拉长。“猪价反转的高潮应在2016年下半年,高点在18元~20元/公斤,行业头均盈利约300元~400元。”齐鲁证券分析师认为,从全年来看猪产业链有望实现全行业盈利,而禽产业链预计将逐步接近盈亏平衡线附近。

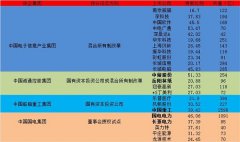

二级市场上,正因猪肉价格的持续上涨,在上半年股市上涨期间表现平平的养殖股终于在本次股市暴跌后异军突起,短期表现远超大多数行业。数据显示,自7月8日至今,农牧饲渔业整个板块整体涨幅超过30%,仅次于航天军工板块,位居申万行业表现第二。对于二级市场养殖股的投资机会,齐鲁证券分析师强烈推荐高弹性畜禽养殖股与饲料疫苗龙头公司,从标的来看:1,养殖股中产能扩张、成本占优的牧原股份、大华农、圣农发展,其他如雏鹰农牧、天邦股份、益生股份、民和股份、正邦科技和仙坛股份等弹性标的均可配置;2,饲料股中业绩增长稳健的大北农、新希望、海大集团、通威股份;3,疫苗股中短期高成长的金宇集团、海利生物。

饲料行业景气程度水涨船高

下游养殖景气度的环比上升和产销量同比基数的大幅下降,使得饲料行业面临周期拐点。6月下旬开始,养殖农户补栏积极性快速回升。在此背景下,预计饲料行业景气程度将逐月走强。而在饲料行业景气回升的过程中,饲料股一般都会因此享受估值的提升,呈现出较大的股价弹性和上涨空间。

根据饲料工业协会最新数据,2015年上半年,国内饲料总产量及总消费量均有所下降,但效益同比增长。据180个重点跟踪企业的数据预测,上半年全国饲料总产量是8730万吨,同比下降1.7%,其中猪饲料3600万吨,同比下降7.1%,禽蛋饲料1350万吨,同比下降3.4%,肉禽饲料2300万吨,同比下降1.05%,其他饲料850万吨,同比下降0.7%。然而,饲料企业平均盈利能力提升0.3~0.5个百分点。效益增长是因为饲料企业原料成本现在有所缓解,玉米采购均价在2400元左右,基本持平,豆粕价格2600元左右,为近五年内最低,再加上现在饲料行业大量用玉米的替代产品,饲料原料成本下降比较明显,给饲料企业利润带来了增长空间。

相关研究人士认为,饲料行业整体向上虽然可能要待猪存栏底部回升,但对于优势企业来说,景气拐点却与猪价是密切相关的,因此今年二季度是饲料行业从阶段性底部向上的时期。从最新的配合料及饲料行业财务数据上显示,3月份时收入同比增速仅为4.71%,相比去年12月下滑18.29%,但自4月份开始已出现了同比增速提升、环比降幅收窄并至回升的良好态势。对饲料行业未来走势,齐鲁证券认为,随着饲料行业3.0时代开启,不仅仅是简单的平台化互联网转型,优秀企业战略也开始出现分化,分别针对其比较优势领域进行不断提升差异化水平。就目前而言,饲料企业进行差异化转型对于业绩增速的贡献就在于:1,其传统饲料产品继续加速扩张市场份额,对其他中小企业形成替代;2,通过养殖技术服务收取服务费用,开辟新业务模式;3,为食品、动保等协同区域的业务贡献业绩增量。

由于养殖户的积极补栏,饲料需求出现增长,从目前上市公司业绩来看,海大集团、新希望等优秀企业已经在二季度开始发力增长了。从公司来看,新希望上半年更多的是在养殖端发力:福达在线、云养殖的推进速度均快于市场预期。与此同时,依托养殖数据的建立,农户的养殖效率和公司的服务能力都会加强,安全、可控的肉制品也已经实现溢价。步入下半年,公司在食品端的发力会更多,通过食品端数据库的搭建,食品端的结构、渠道都会向更高盈利方向转变。海大集团上半年饲料业务仍保持较好的量价平衡,盈利前景较为确定,其预告增长30%~60%;生猪产业链一体化经营的唐人神公布的资料显示,其未来5年饲料销量将从200万吨/年提升到500万吨/年,结合行业景气度来看,公司已具备年复合20%的增长速度;金新农近日宣布收购新大牧业30%股权,这是公司向养殖产业链延伸布局迈出的重要一步。大北农虽然上半年业绩预期不佳,预计同比增长-30%至-15%,但公司却明确表示,随着三季度生猪存栏将见底回升,饲料销量将同步提振,二季度为公司业绩低点,下半年公司饲料主业业绩将逐季改善,并有望在2016年迎来全面提升。

兽药疫苗业绩延续高增速

随着养殖规模化程度不断提高,动物疫苗使用量也在显著增加。资料显示,目前我国生猪养殖的规模化程度约为40%,肉鸡和蛋鸡的规模化养殖比例约为64%和25%。根据国家对畜牧业发展“十二五”规划,生猪规模化养殖比例到“十二五”末将达到50%,而家禽规模化养殖比例也将持续提升。而记者了解到,自今年1月1日起实施的新环保法,也增加了畜禽养殖成本。大量不达标的中小养猪户在低迷行情和环保压力下退出,养殖规模化程度将快速提升。

随着养殖业规模化程度的提高,头/羽均疫病防疫费用明显呈现出增长态势。据机构测算,从全国平均水平来看,如果规模化养殖程度达到50%,则头/羽均医疗防疫费用将增长4%~10%。同时,如发生疫情,对于规模化养殖来说是致命的,因此,养殖户必定增加疫病防治的投入。所以,动物疫苗高景气度可望延续。

研究人士认为,推动兽药疫苗行业的中期增长动力依旧充足:首先,2016年存栏、养殖盈利均处于高点,单头防疫费用、疫苗渗透率有望加速增长;其次,技术水平提升、重磅产品推出有望提升疫苗行业溢价水平;近1~2年主要疫苗上市公司均在进行技改,中牧股份、天康生物等基本在2016年将大部分老厂替换成悬浮工艺培养的生产线。产品质量提升与产能扩张,将使市场疫苗的理论空间加快变现。海利生物与维科生物的腹泻三联苗,海利、中牧和天康的口蹄疫疫苗,金宇的布病疫苗等都是未来销量增长空间较大的优势品种。第三,市场疫苗替代招标市场,激发整体的商业化空间不断做大。

从上市公司业绩来看,主要兽药生产企业的业绩增速还是基本延续了行业的高增长特征,预计未来1年~2年,兽用疫苗行业总体增速仍将维持在30%以上。其中,天康生物是全国兽用生物制品企业10强,是农业部在新疆惟一的兽用生物制品定点企业,也是口蹄疫疫苗、猪瘟疫苗、猪蓝耳病疫苗、小反刍兽疫疫苗的定点生产企业。中牧股份是国内动物疫苗领先企业,随着定增项目在2015年逐步投产以及新品的研发,将为公司后续增长提供动力。机构预计,扩产后口蹄疫疫苗产能预计提升50%以上,非口蹄疫产能提高20%以上。瑞普生物中期业绩预增40%~60%,公司刚刚取得磷酸替米考星注册证书,公司最新成功研制新兽药,为未来提升原料药及兽用制剂的业绩提供了重大产品支撑。■

下一篇:影视市场火热有望提升影视股估值

更多"“猪在天上飞”引发畜禽产业链全线躁动"...的相关新闻

| >> 影视市场火热有望提升影视股估值 | >> “猪在天上飞”引发畜禽产业链全线躁 |

| >> 中报披露喜忧参半 券商业绩暂时领先 | >> 旅游消费旺季来临 |

| >> 变革赋予餐饮旅游业低位建仓动能 | >> 抄底“中国智造(工业4.0)” |

| >> 食品饮料业弱势中防御性凸显 | >> 环保企业技术升级成新看点 |

| >> 国防信息化促军改继续深化 | >> 3D打印从云端走进现实 |

每日财股

- 每日财股:天邦股份(002124)

投资亮点 1.公司从事绿色、环保型特种水产饲料的研发、生产与销售,是国内规模较大...[详细]

更多>>焦点热图

谨慎参与分级的上折

进入中报披露期 热

随公募基金掘金结构

三大运营商副处以上

站上4000点 政府若

机构调研热问国企改