进入中报披露期 热门行业业绩分化

时处中报披露期,伴随着国家重拳救市带来快速反弹行情的出现,已公布中期业绩的公司多数有不错的市场表现,尤其是近期市场整体表现出色的军工、农业、医药等行业个股表现最为亮眼。不过,从业绩与股价表现看,除医药股表现与业绩有一定相关性外,似乎其它两个行业个股良好市场表现与业绩关联度并不密切,大阅兵、军改、肉价上涨等利好因素放大了投资者对其概念的关注,忽略了公司自身基本面的变化。

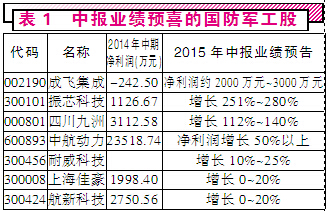

军工股业绩整体表现不佳

据相关机构测算数据,我国十大军工集团资产证券化率平均只有30%左右,军工资产证券化步伐刚刚起步,各层面的信息说明,在推进军工企业改革的过程中,军工央企资产证券化空间仍然巨大。对于军工股资产证券化问题,国防科工局副局长徐占斌近日在军民融合发展论坛上明确提出,要加快提高军工资产证券化率,鼓励地方先行先试探索发展混合所有制经济。而从各大军工央企集团的实际动作看,近两年也确实加快了军工资产证券化步伐。

以军工行业重点公司中国国际、中国重工等公司为例,近两年的改革重组步伐明显加快。中国船舶集团2013年、2014年以旗下广船国际为平台推动军工资本上市,整合收购了旗下华南地区最大的现代化造船企业龙穴造船、优质军工资产黄埔文冲以及民营资产扬州科进船业,实现军工资本证券化的重大跨越;中船重工旗下上市公司中国重工也于2013年启动了84.8亿元定增计划收购关联方核心军工资产,军工资产证券化迈出了实质性步伐后,接下来将进一步推进军工资产证券化进程。中国重工董秘杨晓英表示,在正式完成核心资产证券化后,接下来将稳妥推进军工科研院所改制工作;中航工业集团高层也透露,如果科研院所改革政策能落实的话,集团80%的资产证券化率任务将很快完成。今年,中航工业与上交所签署了战略合作协议,双方将在军工资产证券化、互联网金融创新、军工企业IPO、再融资及重组并购等四个领域开展全面合作。

当然,今年热门的“民参军”做法也是军工资产证券化的一个重要组成部分。中国航天科技集团副总经理袁杰建议,要加大民营资本参与军转民项目建设的力度,在项目交易转让、合资入股等方面设计公平公开机制,鼓励军转民项目公司充分利用资本市场,通过设立股份制公司的模式上市融资。方正证券认为,国企改革、军改及军工科研体制改革政策逐步出台、军民融合战略实施、军队信息化建设推进、反法西斯战争胜利70周年阅兵等将持续刺激军工股走强。

随着纪念抗战胜利70周年纪念日的临近,近日军工股越来越受到市场的关注,自7月9日以来整体以63.09%的阶段涨幅勇夺申万28个一级行业涨幅榜之首,甩开位居第二位的农林牧渔板块近27个百分点。不过,军工股的中报业绩似乎并未和股价走势一般抢眼。目前,军工板块虽然没有公司正式公布其2015年中报业绩,但板块中32家公司仍有14家提前公布了中报业绩预告,统计发现,预喜和预忧公司各有7家。整体来看,以中报预告公布的净利润增长区间和2014年中期实际净利润实现额匡算,剔除没有公布具体增长额的中航动力和没有去年同期可比数据的耐威科技,其余12家军工股今年中报的整体利润变动区间预计为-204.22%~-157.82%,即使全部以增长上限统计,整体也将出现业绩下滑的局面,博云新材、北斗星通、中航飞机、太阳鸟等个股均预计中期业绩出现亏损。

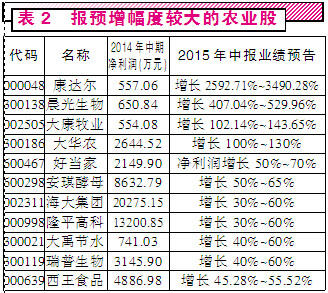

养殖股业绩增长动力不足

上半年,A股市场不少股价大幅上涨的行业、个股被调侃为“风口上的猪”。而在近期,A股市场真正的猪肉股已开始“起飞”。自7月9日见底后,主营商品猪养殖的牧原股份10个交易中创下8个涨停,累计上涨99.66%,其上涨不仅带动相关养殖股的上涨,即便是猪产业链中的主营饲料生产的天邦股份、唐人神等公司也间接受益,期间分别录得97.96%、82.9%的累计涨幅。

中投证券分析指出,全球农产品价格经过4年的下跌,目前整体处于大周期底部。自3月18日全国生猪市场的拐点出现,猪价已连续上涨4个月,全国瘦肉型猪出栏均价累计涨幅近50%。今年以来,国内猪肉价格涨幅已超30%,创下三年内新高。猪肉价格飞涨的背后是过去几年生猪市场供给的持续收缩。据农业部公布的6月份存栏数据显示,其中能繁母猪存栏环比下降0.6%,同比下降14.8%;生猪存栏环比下降0.4%,同比下降10%。行业主流观点认为,目前来看,整个行业资产层面的调整修复还未彻底完成,生猪补栏速度较慢,这将使得猪价景气时间拉长。供给实质性短缺导致猪价急涨,涨价趋势至少持续到明年,短期内养殖股股价将受到猪价上行的拉动,中长期行业盈利能力增强。除此之外,观察显示,近日农林牧渔板块中的非猪肉股也开始出现批量涨停,如千足珍珠、中水渔业等。分析认为,目前畜禽产业链景气向上趋势已经明确,玉米、大豆、豆粕、小麦等农产品价格的走势也与畜禽养殖息息相关。

不过,和军工板块类似的是,农林牧渔板块上市企业的中报业绩也非一片光明。从目前已完成中报披露的星河生物、东方海洋2家公司看,今年上半年净利润分别实现了139.81%和16.14%的同比增长。但从另外57份中报业绩预告看,预喜公司和预忧公司的家数分别为30家、27家,预喜公司的占比也并没有太多优势。不过,相比军工板块值得肯定的是,同样结合预告公布的业绩变动区间和去年同期数据看,农林牧渔股预计业绩整体变动区间为-35.8%~72.11%,也就是说,如果全部以增长下限统计,板块业绩下滑幅度有限,但如果以增长上限看,还是有望实现一定的增长。

备受机构青睐的医药股业绩稳定

相比近日业绩一般但股价走势却如日中天的军工股、农业股,医药生物股的基本面预期则相对更为优异,且同样也在极端的行情中得到了市场的关注。统计数据显示,截止目前已公布了4份医药股中报,除了东诚药业因公司主要产品肝素钠价格较2014年同期下滑导致产品毛利减少而净利润出现了9.76%的小幅下滑外,沃华医药、通化东宝、佛慈制药3家公司业绩均实现了不同幅度的增长,而其中以两市“年报第一股”沃华医药的增长最为喜人,今年上半年净利润实现了691.7%的同比增长。另外,统计目前尚未公布正式中报,但提前发布了业绩预告的131家生物医药类公司,其中预喜公司合计97家,占已公布预告公司的比重高达74.05%。

医药股属于防御性大消费概念范畴,在前几年熊市中,“喝酒吃药”作为防御性概念曾大行其道,后来白酒股因为塑化剂事件以及八项规定影响被机构抛弃,但医药股仍以其防御性而受到机构极大青睐。由于其在过去几年远远跑赢大盘,因此在去年的牛市中和环保板块一起表现滞后,但今年上半年随着康美药业等品种的突然发力,医药股再度受到了市场的认可。

从医药股的投资价值看,一方面随着中国人口老龄化的到来,全社会对养老、健康医疗的需求不断上升,行业基本面和成长性比较明确。但另一方面,由于市场预期较高,目前医药股的估值普遍较高,有些已经预支了未来几年的效益。统计数据显示,目前208只医药股中,有11家公司动态市盈率为负值;24家市盈率超过200倍。整体来看,行业的平均动态市盈率为56.28倍,属于中等偏高的水平,以7月22日的收盘价为准,目前仅有东阿阿胶、云南白药等9家医药股的动态市盈率不足30倍,属于相对低估的价值型品种。分析认为,从医药股的投资方向看,未来可以关注几个方面。一是目前市盈率低于30倍的低估值品种;二是在本轮暴跌中,有大股东增持、高管增持、上市公司表态回购、或目前股价明显低于员工持股价的;三是中报业绩有大幅预增、成长性突出的品种,或中报有“高送转”预期的;四是从行业看,医疗器械、医疗服务等有增值空间,有品牌影响的公司;五是从题材概念角度,有互联网+概念的如移动医疗、医药销售等。■

上一篇:随公募基金掘金结构牛市

下一篇:理性看待政府救市

更多"进入中报披露期 热门行业业绩分化"...的相关新闻

每日财股

- 每日财股:天邦股份(002124)

投资亮点 1.公司从事绿色、环保型特种水产饲料的研发、生产与销售,是国内规模较大...[详细]

更多>>焦点热图

进入中报披露期 热

随公募基金掘金结构

三大运营商副处以上

站上4000点 政府若

机构调研热问国企改

股灾之后 牛市基础