�ͼ۽����µ� �������������鼰�������(5)

����������Ʒ�۸��ܱ�:�ͼ۱���,�����״�ϵ��Ʒ�۸�����

����ʯ�ͻ���ҵ

�����о�����������֤ȯ ����ʦ����ŵ д���ڣ�2011-09-26

����ԭ��:�����ͼ۱�������ֹ9��23�յ�һ��,ŦԼ��Ʒ���������ʵ���ԭ�������ڻ�����8.11��Ԫ,����9.22%,ÿͰ�������83.774��Ԫ,��ǰһ�ܵ�5.16��Ԫ�����ʽ�����������ԭ�������ڻ�����8.25��Ԫ,����7.35%,ÿͰ�������107.900��Ԫ,��ǰһ�ܵ�4.920��Ԫ��ȫ�ü���������ѹ�ͼۡ�ŷ�������������ϱ����������µ�,�µϽ������г�������ծ�������µ�������Baa1,����չ����Ϊ���档��ṫ����9���й�����ҵ�ɹ�������ָ��(PMI)��ֵ��8�·ݵ�49.9�����½���49.4,Ϊ��8�·������������ʰ����,�����������������µ���50��һ��־��������������ˮ���ˮƽ�����������ʾŷ������ָ��Ҳ����˥�ˡ����ʻ��һ�����֯����������ȫ��������6�·�Ԥ���4.3%��4.5%������4%���û�������˵,���ŷԪ��������������Ѹ�ٲ�ȡ�����ж�,�����羭�ý�����“���غ��”��ŷ��˴��˳�������������,�������ٷ�������ʾ,����ԭ�Ϳ�������½���

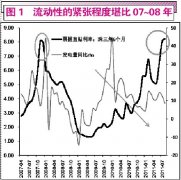

��������:Ŀǰȫ���Ѿ�����һ����Σ���ı�Ե,δ���������ƵIJ�ȷ������ʹ�ͼ����ƴ���һ���������г��ڵȴ������ڽ��ծ��Σ�������Ƿ������ش��չ,�������,�ͼ۶����Խ���ѹ��

���������춯:�����״�ϵԭ�ϼ۸������ǡ�������24�ֲ�Ʒ����,��58�ֲ�Ʒƽ��,��37�ֲ�Ʒ���ֲ�ͬ�̶��µ������������ֲ�Ʒ��������5%,���м״�ϵ��Ʒ�Ǽ�����,�״�����ȩ�������ѡ����ἰ��������������ʹ��ᶡ���Ƿ�������5%�����м�ȩ��10.71%���Ƿ�����;�������Ҳ�������7.88%�����������ֲ�Ʒ��������5%,������Ȼ�����,������7.16%��

��������:+8.11%��������������ԭ�ϼ״��۸������,�ɱ�����;��ǰ���г�װ�Z�Ĵ���,��ʹ�г���治��,��Ӧ������,����۸����߸ߡ�

��������:+7.88%�������ơ����������,��ļӾ�,��ɻ����г������ʵ��»�,�ҵ����Ƿ�ɻ���������Ϣ��֤;��֮�������������,�Ĵ���Ҫ���������,��Դ��Ӧ����,���۸������ǡ����ڸɺ��Գ���,��ú�Խ���,�������õ������λ��Ԥ�ƺ��л����г����ܻ�����һ�������ǿռ䡣

�����״�:+5.73%�������ܽ����ʮӰ������г���������,��֮�г���治���Լ������������ֳ��Ҽ���,��Ӧ�»�,���¸��������Ǽ۵��˳��в��ϵ��߱��ۡ����ڲ�����ҵԤ��ͣ��������������ҵ���벹���߷�,�������ս�Ũ,��������ƫ��,Ԥ�Ƽ״��۸�����ϵ��Ŀ����Խϴ�

����Ͷ���ص�:���ڹ��ʾ����ε���,���ڻ����г���������ƽ��,���ʵ���עҵ�����ȶ��ߵķ�֯��ѧƷ��ҵ:�㽭��ʢ ��600352 ��ֵ,����,����,��Ѷ,�����������������ɷ� ��002440 ��ֵ,����,����,��Ѷ,����������;���ڻ��۸��������,�Ӱ�ǰ����ʯ������̬��,��֮ǰ�ڵ�����������,���������ע����-�ʲ�ҵ�������ҵ,�ص��ע��ʯ-���ײ�ҵ����ҵ�˷����� ��600141 ��ֵ,����,����,��Ѷ,���������������ǹɷ� ��600078 ��ֵ,����,����,��Ѷ,�����������ȡ�����,�ɹ�ע����-�������ҵ�Լ��״����ϵ������ҵ��

������ԭ֤ȯ��ԭ�ͼ����ڻ�����Ʒ�µ�,����������

����ʯ�ͻ���ҵ

�����о���������ԭ֤ȯ ����ʦ�������� д���ڣ�2011-09-26

�����������й�˾���ƻع˼�����Ԥ��

��������(2011��9��19����9��23��)������Ʊ��,ֻ���ʰ������ƽϺá�Ͷ�ʲ�����,�ɹ�ע�ջ��ˡ���֯��ѧƷ���طʺ���������Ͷ�ʻ����Լ������ڼ���ͪ�۸����ǵ���ҵ;�ص㹫˾����:�˷����š������˻����κ��ɷݡ��㽭��ʢ�������ɷݡ������ڴ�ȡ�

�����й�ʯ��:����ӯ����Ԥ��,8����ֵ��ȫ�ʸ�

�����й�ʯ�� 600028 ʯ�ͻ���ҵ

�����о���������³֤ȯ ����ʦ����诣������ д���ڣ�2011-08-29

����ҵ����Ҫ:�ϰ�����ʯ��ʵ��Ӫҵ��1.23����,ͬ������31.5%,������ĸ��˾�ɶ�������402��Ԫ,ÿ������0.464Ԫ,ͬ����9%,�����ɷ�ÿ�ɹ���0.1Ԫ(��˰)��Ӫҵ����������Ҫԭ������������Ʒ�͵Ȳ�Ʒ��������,�������������Ҫ��������ҵ��Ŀ���������������ɵ�ӯ��������

������Ӫ����ع�:��̽�������ʵ������347��Ԫ,ͬ������26%,��ӯ�����׳���60%����Ҫ����ԭ������Ȼ���۸�����Ȼ������ͬ�ȿ��������������뻯�����ž�Ӫ���������122��Ԫ����Ҫ�����ϰ����ͼ۴������,ͬʱ��Ʒ�͵��۲���λʹ������ë��74Ԫ/��ͬ�ȴ�69%�����۲��ž�Ӫ���������196��Ԫ,ͬ������36%, ӯ������34%����Ҫԭ���ǿ����г����Ż���Դ����,��Ʒ�ͼ۸�����������������������ž�Ӫ����163��Ԫ,ͬ������96%,ӯ������28%����Ҫ���ڻ�����Ʒӯ��������ǿ��

������Ӫ����ع�:�ϰ�����ڳ�Ʒ��(��������ú��)����������ͬ������7.2%,��ϩ����������ͬ������1.9%����ʯ��ԭ�ͼӹ���1.09�ڶ�,ռȫ��2.23�ڶֵ�49%������Ԥ�ƽ��ڹ����ͼ۵ı������Ʒ�͵��۵��ͺ����������Ͱ���Ť��,�°��������뻯�����ſ����ȼ��١���˾�������A �ɿ�ת����˾ծȯ,�����ܶ����300��Ԫ�����еĿ�תծƱ�����ʲ�����3%��ļ���ʽ�������ɽ��Һ����Ȼ��(LNG)��Ŀ��ï�������ӵȵ���Ʒ����������������Ŀ��

����ҵ��Ԥ����չ��:չ���°����й������Խ�����ƽ������,Ԥ�ƹ���ԭ�ͼ۸�����85-105��Ԫ/Ͱ������,���ڳ�Ʒ�ͼ�������Ʒ����ƽ������,���۸������ж��붫���Ǵ������ͺ���ϩ����Ͷ���ij�����Թ�˾ӯ����������Ӱ���������:������Ȼ�������Ȳ�����������ӯ�������뻯����Ʒ�۲������ۺϿ���Ԥ��2011-2013��EPS �ֱ�Ϊ0.88Ԫ��1.00Ԫ��1.11Ԫ��Ŀǰ��˾��ֵ������ʷ�ײ�,�ɼ����11��PE=8.3x,���нϸߵİ�ȫ�ʡ�

��һƪ���ں����Ͷ�������ҵֵ�ù�ע

��һƪ����Щ���ػ��� �ļ��Ⱦ����������

����"�ͼ۽����µ� �������������鼰�������(5)"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��쿵����(002100)

Ͷ������ 1.��˾��һ���������ӳֹɵ��ۺ��������˾,�������н���빫˾�ľ�...[��ϸ]

����>>������ͼ

�ɼ۱��ֲҲ��̶�

���̵����������ڽ�

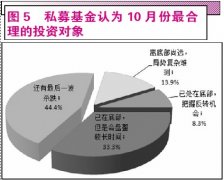

�ں���ַ��� ˽ļ

��̽�� �Ż�����

�����䡢ͨ�ͽ���A

��������ڽ��� ��