预期落空一个半 这市场有没有希望呢?

最近真的非常艰难,笔者不停的能感受到恐慌的情绪。

A股走成目前这个样子,不再单纯是俄乌战争的锅(今天日本股市是上涨),也不是什么通胀滞胀的锅,更多还是自身的问题,是信心问题。

股市一向是反应预期的,而预期很多时候源自于信心,目前很明确的感受是大家真的没有信心了。

在之前的文章里笔者和大家分享过关于稳增长的观点,在大多数人的认知里,国内的稳增长主要应该有三个方式驱动。

第一是加大投资,积极的财政政策。加大投资,加大返税退税,促进经济发展。也营造更宽松的市场环境,宽信用(加大金融机构支持实体经济力度),减少监管对于企业经营的影响。这一系列举措的目的都是恢复市场信心,促进政府私营部门都加大投资,盘活经济。

第二是放松疫情防控,通过更多的手段控制疫情,尽量精准,降低疫情对于实体经济的影响。

第三是适度放松地产,毕竟地产和经济的关联度太高,地产最近情况也太差,只有适度放松,帮助地产进入良性循环,才有可能使其不过度拖累经济发展。

但从目前的情况来看,这三个预期至少落空了一个半,还有一个悬而未决,真正明确看到的有改善的只有半个。

落空的部分主要是疫情,这个昨天的文章和大家做过分享,领导的表态几乎肯定了今年疫情防控没有了放松的希望。甚至今天有著名投资人发朋友圈表示今年会是疫情防控最严的一年,精准防控什么的都不会有了,没有地方官员愿意承担精准防控带来的后果。

今天盘面上,和疫情放松有关的方向全线暴跌,机场航运,旅游酒店这些直接相关的方向暴跌;消费这种间接相关的方向也是暴跌。

市场对于消费彻底陷入了绝望,没有丝毫信心。笔者的感受也是在这样定调的背景下,消费短期很难看到什么明显改善了...

另外落空的半个是通过一些政策恢复企业信心。这个大家从中概互联的走势就能看出来,完全就是绝望暴跌,没有一丝呵护。

悬而未决的主要是地产。地产悬而未决有两个原因,一个是政策比较挤牙膏,毕竟有一个房住不炒的整体指导,无论是地方政府还是部委,在出台政策时都比较审慎。

另外地产的政策出了不少了,但效果比较堪忧,目前看不到终端需求的恢复,反而看到的是终端需求的恶化,政策究竟有没有效果是目前市场很大的担忧。毕竟从数据来看,过去几年地产销售是透支了大量潜在需求的,而且市场确实也没有信心,没有消费力了,地产数据能否复苏需要观察。

真正明确的半个是积极的财政政策,无论是退税还是加大财政开支,这块在政府工作报告中都是充分明确了的。

三个稳增长的抓手,只有半个落实了,市场没有信心,也就非常正常了...

说实话,在最近和大量同行交流中,大家普遍也是这个态度,稳增长怎么稳?大家普遍都没有信心,这种没有信心反应在盘面上,就是一天天的绝望砸盘,海外股市上周就已经企稳,A股却一直在暴跌...

这种下跌会强化市场的质疑,加剧绝望情绪的产生。

那有没有希望呢?

绝望和希望从来都是一体两面的,因为这是两个情绪的极端,绝望中才能孕育希望。

当然目前来看,信心只有靠对领导的信任,毕竟领导说了要稳增长,就只能相信领导可以做到,虽然这个听起来比较玄学,但从过往的二十年的情况来看,领导说了却做不到的时候,十之无一...

除了玄学,我们也确实需要更多可预期的政策以及更多落地的数据才能相信稳增长是真正可以落地的。

笔者觉得可以观测的一些数据和事件包括,社融数据,经济相关的数据(PMI,社零,工业增加值等),地产政策,防疫政策,领导表态。

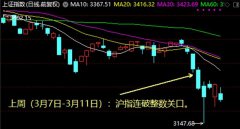

另外关于经济增速低于预期这件事,今年也不是第一次发生,在2012年这样的事情同样发生过,虽然剧本有所不同,但走势可以参考。下图就是2012年A股的K线图。

2012年年初市场对于经济高速增长的目标深信不疑,大盘强势上涨,在3月两会上GDP增长目标被下调到7.5%(第一次低于8%,低于市场预期),市场认为经济增长乏力,4月之后的经济数据一直都很差,大盘一路下跌,从4月跌到了11月。

在这个过程中还有欧债危机的发酵,海外市场同样给A股带来了巨大的冲击,A股当时呈现出经济下滑,海外冲击加剧的双重压力。

那12月是这么涨起来的?

12月前发生了这样几件事,10月欧债危机开始缓和,欧洲稳定机制开始生效;9月美国开启量化宽松;最重要的是9月国内经济数据见底,10月看到了数据回升,11月数据继续回升,经济在最后一个季度出现了明显起色。

所以12年底市场重回正常主要是两个因素,外因,外部的欧债危机开始缓和,内因是国内的经济增长开始恢复。

那对应到今年的市场,我们也应该去寻找这个外因和内因。

外因自然应该是俄乌战争缓和,内因就是国内经济的复苏,内因可能比外因更加重要。

上一篇:抗原检测纳入抗疫补充 两大问题尚需厘清 但资本市场已开始狂欢

更多"预期落空一个半 这市场有没有希望呢?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

A股大幅调整 产业资

石脑油概念股有哪些

2022年配电变压器行

城市人工煤气概念股

中国油服概念股有哪

集成电路概念股有哪