新股吸引力减弱,优先考虑华懋科技(2)

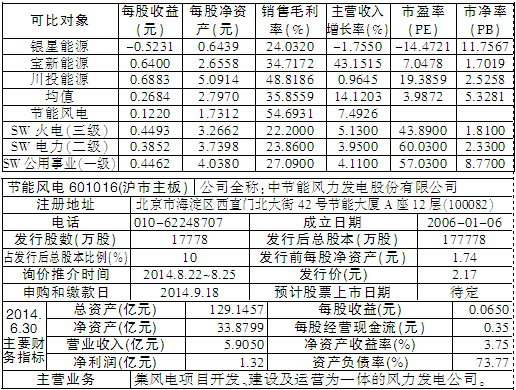

节能风电(601016)

申购日期9·18 公司发行股价2.17元

基本面介绍:公司自成立以来一直专注于风力发电的项目开发、建设及运营,公司所有的经营性资产和收入都与风力发电有关。此次募资拟用于风力发电产能的提升。

估值及询价建议:风能作为一种清洁而稳定的可再生能源,越来越得到国家政府的重视。从我国风能资源丰富,能源结构优化转型、用电需求稳定增长等因素出发,未来风力发电行业潜力巨大。目前国内风电运营企业大多在香港上市,公司上市后将成为A股第一家风电运营上市公司。公司在2012年和2013年的营业收入同比增长率分别为9.5%和7.5%,销售毛利率一直维持在55%左右。由于在高弃风区城的装机占比低,公司的平均利用小时为2120小时,故公司盈利水平远好于港股的大唐新能源、华能新能源、龙源电力等同行业公司。弃风情况看,公司在2011年~2014年上半年,弃风率分别为14.01%、15.99%、13.90%和12.92%,总体呈现下降趋势,而未来随着特高压西电东送项目的开建,电网调峰能力进一步提高,弃风率有进一步下降的趋势,弃风率下降将有效提升发电量。然而,从中报看出,公司资产负债率为73.8%,处于相对较高水平。公司此次的募投项目正是用于2012年8月和2013年10月已投产的新疆、内蒙风电项目,此次募资主要置换已投入的自有资金,使公司资产负债率和财务费用将有所下降。考虑到公司增速暂时不高,给予PE为15倍~18倍,对应公司市场价格3.15元~3.78元。

风险提示:公司主要风险有国家支持风电行业的相关政策发生变化的风险、“弃风限电”风险、项目并网风险以及发电量对天气条件依赖较大的风险。

华懋科技(603306)

申购日期9·18 公司发行股价为12.08元

基本面分析:公司主营业务为汽车安全气囊布、安全气袋的制造。公司目前已获得16项专利授权,非专利技术12项,同时公司下游客户包括众多世界一线汽车零部件厂商。本次拟募资提高产能以及产品研发。

估值及询价建议:近10年来,受益于国家政策利好和国民经济的持续增长,中国汽车行业呈现出蓬勃发展的局面。行业方面,目前我国安全气囊产业已经摆脱了完全由国外厂商垄断的态势,安全气囊从进口组装逐渐向本土化生产和采购发展,安全气囊组件国内配套生产的能力逐步增强。公司营业收入保持稳定持续增长。然而,公司产销量在逐年下降。招股书中显示,2011年至2013年,安全气囊布占营业收入的比例分别为92.80%、87.57%和76.20%,产销率分别为99.16%、95.40%和85.40%,2013年产销率下降尤为明显。在产能未能充分利用、产销量逐年下降的前提下,公司募投扩大产能的项目会令投资者不解。行业需求在近几年一直增长,而公司近几年的产销率一直下降,所以行业需求的增长并不能作为继续募投扩产的理由。综上,考虑到公司产销率逐年下降,产能有过剩的可能,故给予公司股价折价。预测公司PE为18倍~20倍,由于每股收益为0.8476元,则对应的合理股价范围为15元~18元。公司发行价为12.08元,有一定的上涨空间。

风险提示:公司向下游安全气囊袋业务延伸可能导致盈利能力下降的风险、替代材料应用于安全气囊布生产导致发行人收入下滑的风险、公司下游主要客户集中的风险。

上一篇:17倍市盈率的创业板公司

更多"新股吸引力减弱,优先考虑华懋科技(2)"...的相关新闻

| >> “神车”变“灵车” 高铁分级奔下折 | >> 刘姝威盯上乐视网 蓝田重现江湖? |

| >> 移动电信被点名:蚕食国资最严重 | >> 中石油牵手腾讯 混战互联网+能源 |

| >> 17家央企违反八项规定被通报 | >> “巨无霸”中国核电亮相 A股总体表现 |

| >> 神华中煤双双否认合并传闻 | >> 兴业银行:调查分行高管卷款潜逃 |

| >> 中国神华副总裁郝贵接受司法调查 | >> 国有股东引领减持创出新高 |

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假