新股吸引力减弱,优先考虑华懋科技

9月18日周四,将有两家新股发行,分别是华懋科技(603306)和节能风电(601016)。从发行规模来看,两家新股皆在3亿元~4亿元左右,发行市值并不大,预计申购热情仍然较高。

基本面一般,优先考虑华懋科技

从两家新股的基本面来看,亮点均不多,突出优势也并不明显。从行业的发展角度来看,风电行业的发展空间比汽配行业会更大、毛利率也更高、政策也更为支持,但节能风电负债率较高,财务成本较大,本次主要是募资置换已投入的自由资金;而华懋科技的优势则在于增长率更高、客户集中且稳定,本次募资提高产能以及产品研发。从同类公司的估值水平对比来看,汽配行业的整体估值明显高于风电,其平均市净率更是风电行业的5倍~6倍,预计二级市场的定价将会更高。因此,从短期二级市场定价的角度看,建议优先考虑华懋科技。

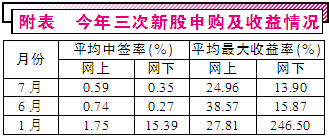

打新吸引力大打折扣

随着今年IPO的重启和注册制的推进,新股发行的节奏正逐步加快。与此同时,打新资金规模的不断壮大,使得中签率和理论最大年化收益率(理论最大年化收益率 = 个股上市后的最大涨幅 × 中签率 ÷(最高价日-上市日)× 360)均出现了明显的下滑。

新股申购网上中签率平均值从1月份的1.75%下降到7月份的0.59%,网下中签率平均值从15.39%大幅下降至0.35%。而新股申购理论最大的年化平均收益率则从1月的27.81%(网上)和246.46%(网下)分别下降至24.96%(网上)和13.90%(网下),7月打新收益率相比6月收益也出现小幅下滑。考虑到这是新股上市后在最高位抛售换算的收益,实际收益下滑将更为明显。在证监会进一步推动新股发行体制改革进程的影响下,相信打新吸引力将继续下降,有益于市场估值回归到合理水平。

成长股吸引力减弱

成长股聚集的创业板在经历了2013年业绩快步上升之后,净利润增速于第四季度达到峰值。根据披露的2014年中报数据,在归属于母公司股东的净利润同比增速、主营业务收入同比增速以及净资产收益率方面,创业板的表现都不如人意,部分财务指标延续了一季度的下滑趋势。从净利润同比增长的角度来看,创业板延续了一季度走低的态势。而上证综指、沪深300以及中小板等板块的整体表现良好,均在2014年一季度出现拐点,二季度在政府稳增长、宽货币的格局下出现回暖。从主营业务收入同比增长的角度来看,创业板的复苏程度明显不及中小板等板块,三季度的数据值得重点关注。从净资产收益率的角度看,创业板和中小板数据明显不及沪深300,而创业板的表现亦不如中小板。

若对净利润增速的分布情况进行考察就会发现,创业板净利润同比增速为负的比例在二季度出现了上升,而增速在0~30%以及30%~60%的占比均出现了下降,这与中小板和主板的表现形成较明显对比。这些数据表明,从基本面数据来看,创业板上市的企业盈利情况出现了一定程度的下滑,应密切留意三季度的业绩快报。

成长股业绩下滑带来高估值压力

创业板自2013年以来出现了连续的上涨行情,最大涨幅达到了168%,估值方面市盈率也上冲到全球罕见的70倍。对各个板块的估值进行比较后发现,当前的创业板估值水平处于历史高位,而其盈利能力能否支撑起板块的高估值是值得怀疑的。

从历史估值的纵向对比来看,中小板和创业板的市盈率远超历史平均水平,沪深300和银行板块的市盈率均低于其历史平均水平。市净率方面,中小板的表现略超出平均值,而创业板仍接近历史最高水平。

从不同板块估值的横向对比来看,创业板在市盈率、市净率以及市销率方面,都远远高于其他板块。高估值没有了高速增长的业绩引擎驱动,股价面临调整只是时间上的问题。

通过对创业板近3年的指数走势和板块市盈率对比,可以看到指数和市盈率水平同时在2012年11月触底之后进入了上升通道,并在今年的2月份达到峰值。而且2012年底开启的这一轮上涨行情中,市盈率的上升速度是远快于股指的上升速度的,这表明企业的盈利能力并未跟上股价的涨幅。高企的估值或透支企业未来的成长空间,为股价的后续表现蒙上了一层阴影。■

(广证恒生策略分析师 张广文 执业编号:A1310512070004)

上一篇:17倍市盈率的创业板公司

更多"新股吸引力减弱,优先考虑华懋科技"...的相关新闻

| >> “神车”变“灵车” 高铁分级奔下折 | >> 刘姝威盯上乐视网 蓝田重现江湖? |

| >> 移动电信被点名:蚕食国资最严重 | >> 中石油牵手腾讯 混战互联网+能源 |

| >> 17家央企违反八项规定被通报 | >> “巨无霸”中国核电亮相 A股总体表现 |

| >> 神华中煤双双否认合并传闻 | >> 兴业银行:调查分行高管卷款潜逃 |

| >> 中国神华副总裁郝贵接受司法调查 | >> 国有股东引领减持创出新高 |

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假