国投电力70亿引入战投:“补血”迫在眉睫

继中国核电(601985.SH)后,社保基金会再次大手笔参与定增。近日,国投电力(600886.SH)发布了向社保基金会发行A股股票的预案,拟募集资金70亿元,用于清洁能源项目建设。

证券之星注意到,引入社保基金会作为战投极大地缓解了国投电力资金的燃眉之急。根据规划,国投电力清洁能源装机目标仍有近1000万千瓦尚待完成。由于身处重资产行业,国投电力的业务发展对资金的需求极大,目前短债的资金缺口高达约86亿元。而此前公司已通过资本市场融资超过百亿,却依旧未能解决缺钱的难题。国投电力也坦言,各项资金需求迫在眉睫。

回归到经营层面,国投电力上半年营收净利双增。但亮眼的成绩背后,其营收增速明显放缓,Q2的营收、归母净利润也双双下滑,平均上网电价的下降是导致业绩走弱的重要因素。

01.社保基金会包揽70亿定增

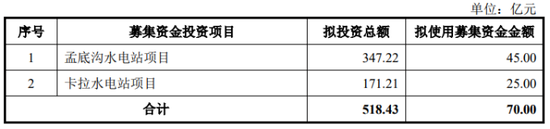

根据定增预案,国投电力将引入社保基金会作为战略投资者,拟发行股份数5.5亿股,占发行完毕后公司总股本的6.88%,发行价格为12.72元/股。国投电力本次拟募资不超过70亿元,募集资金净额将全部用于清洁能源项目建设。其中45亿元用于孟底沟水电站项目,25亿元用于卡拉水电站项目。

据了解,孟底沟水电站项目总工期为105个月,电站总装机容量240万千瓦,多年平均年发电量104.05亿千瓦时,项目投资总额为347.22亿元;卡拉水电站项目总工期为83个月,电站总装机容量102万千瓦,多年平均年发电量45.238亿千瓦时,项目投资总额为171.21亿元。根据媒体报道,孟底沟水电站和卡拉水电站分别计划于2029年与2031年建成。

上述两个项目的实施主体为国投电力控股子公司雅砻江水电,是雅砻江干流唯一水电开发主体。雅砻江干流系我国重要的水电基地,其中中游河段规划按两河口、牙根一级、牙根二级、楞古、孟底沟、杨房沟和卡拉“一库七级”开发。孟底沟水电站和卡拉水电站建成后,可使梯级补偿效益得到充分体现,有利于促进雅砻江水电基地的整体开发。

根据国投电力“十四五”战略规划,公司2025年新能源装机将达到1700万千瓦,清洁能源控股装机达到72%以上,但目前仍有近1000万千瓦的清洁能源装机目标。国投电力表示,未来两年,公司需持续加强开发雅砻江中游水电资源,同时大幅提升新能源控股装机,项目建设任务艰巨。

预案显示,根据投资计划,国投电力2024年基本建设投资预算346.5亿元,主要用于水电、新能源等清洁能源项目开发,共涉及近80个续建及新建项目。

证券之星注意到,通过此次引入战投,国投电力将极大地缓解资金方面的压力。截至今年上半年,国投电力合并口径货币资金余额131.56亿元,而母公司口径货币资金余额仅为47.1亿元,其中大部分货币资金为各电力项目公司日常生产经营所需的经营性资金。国投电力也坦言,随着各项业务快速发展,公司各项资金需求迫在眉睫。

同时,国投电力的债务也明显承压。今年上半年,其短期借款为84.4亿元,一年内到期的非流动负债为133.45亿元,分别同比增长18.05%、27.13%,增速均赶超同期货币资金2.36%的增速,短期债务的资金缺口约达86亿元。资金吃紧的情况下,国投电力还承担着巨额的利息费用,其上半年利息费用是22.06亿元,不过同比下滑了4.4%。

事实上,自2002年借壳上市以来,国投电力利用增发、GDR、配股、可转债等融资方式,为公司境内外大批在建和储备工程提供资金支持。粗略估算,仅配股、增发和发行债券,国投电力自2006年以来在A股市场6次融资超198亿元。此外,国投电力还在2020年完成了约2.21亿美元GDR项目的发行。

02.Q2营收、净利双降

资料显示,国投电力是一家以清洁能源为主、水火风光并济的综合型能源上市公司,水电控股装机为2130.45万千瓦,是国内第三大水电装机规模的上市公司,处于行业领先地位。

根据披露的2024年半年报,国投电力上半年实现营业收入271.02亿元,同比增长2.79%;对应归母净利润37.44亿元,同比增长12.19%。

证券之星注意到,虽然营收、归母净利润双双实现增长,但营收端的表现较为疲软。2021-2023年同期,其营收分别同比增长10.48%、17.58%、16.18%,相比之下,今年上半年的增速已降至个位数。

拆分单季度来看,国投电力Q2营收、利润出现了“退坡”的迹象。财务数据显示,其Q1及Q2分别实现营收141.08亿元、129.94亿元,分别同比增长6.43%、-0.89%;对应归母净利润20.35亿元、17.08亿元,同比增长26.14%及-0.87%。

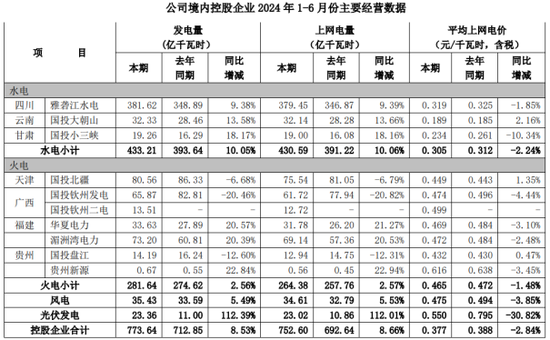

究其原因,Q2平均上网电价的显著下降直接导致了当期业绩的下滑。国投电力Q2境内控股企业累计完成发电量378.22亿千瓦时,上网电量368.13亿千瓦时,与去年同期相比分别增加14.63%和15.25%。同期,境内控股企业平均上网电价0.366元/千瓦时,同比减少9.41%,这也导致上半年境内控股企业平均上网电价同比减少了2.84%。

具体来看,国投电力境内各项业务在上半年均出现了量升价减的情形。其中,由于各流域来水偏丰,上半年水电上网电量430.59亿千瓦时,同比增长10.06%,但平均上网电价0.305元/千瓦时,同比下降2.24%。火电上网电量264.38亿千瓦时,同比增长2.57%;平均上网电价0.465元/千瓦时,同比下降1.48%。随着平价项目增多,上半年风电、光伏发电上网电量分别同比增长5.53%、112.01%,但平均上网电价则同比下滑了3.85%和30.82%。

从收入端来看,国投电力水电与火电收入基本持平,分别为116.48亿元、116.94亿元,收入占比42.98%、43.15%;风、光伏及垃圾发电实现营收27.15亿元,占比10.02%。

证券之星了解到,在国投电力的装机结构中,火电装机占比约31%,其余均为清洁能源。半年报显示,国投电力正大力开拓清洁能源业务。截至今年上半年,其清洁能源装机占比68.53%,其中水电占比50.78%,新能源占比17.75%,其余是清洁、高效的火电项目。

在水电“三巨头”中,仅国投电力的火电装机比重占到三成。公司在调研活动中表示,可再生能源发电的波动性、不稳定性仍然存在,火电在未来相当长一段时间内仍是电力安全保障的“压舱石”。未来我们的火电装机仍有一定的投产计划,但是装机占比会下降。(本文首发证券之星,作者|陆雯燕)

更多"国投电力70亿引入战投:“补血”迫在眉睫"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

沪指守住2900点,本

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变

A股“铁公鸡”大曝