加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

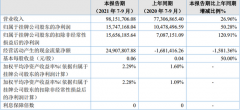

担心港股又再下跌寻底?收息股中信国际电讯(SEHK:1883)在疫市增派一成,可成资金避风港。 核心收入疫市企硬 在2021年上半年,中信国际电讯的收入按年增加约9.4%,股东应占溢利则按年增长4.3%。 不过,今期收入增长主要源于硬件销售收入上升,该等收入的波动性高,而且实际贡献边际低。若撇除了手机及设备销售的收入,上半年核心电信服务收入则按年下跌0.8%,表现仍算稳定,主要反映互联网业务及国际电信业务带来增长。 垄断澳门市场实力强 中信国际电讯的优势之一在于垄断澳门市场,集团旗下澳门电讯是市占领先的服务商。据集团最新公布的营运数据,澳门电讯在澳门移动市场的份额有45.4%,于澳门4G市场则为47.0%。按宽频用户数量计,澳门电讯则占澳门互联网市场份额约97.1%。 讯息业务受惠疫情顺风 以上提到国际电信业务带来增长,当中讯息服务收入实现了近5成增长,这主要反映疫情期间在线交易量大增,带动短讯认证及确认需求增长。例如网购交易结算时,消费者用信用卡付款往往要用手机号码收取安全代码来确认交易,而交易完成后,信用卡公司亦会向客户发出通知短讯。 其实在2020年上半年,讯息服务收入已录得超过130%同比增幅,可见疫情大流行所带来的顺风强烈。 管理层积极积放价值 中信国际电讯的收息价值高,近年管理层积极增加分派,释放价值的动机很强。在2021年上半年,中信国际电讯的每股盈利按年增长不足4%,但今期每股股息却有一成增幅。 回顾中信国际电讯的派息走势,在2016年至2020年间,每股派息已累计增加近6成,分派比率亦已由53%提升至75%。 结语 中信国际电讯在疫市表现硬朗,可见核心电信业务在垄断优势下防守力强劲,其中讯息服务更受惠疫情顺风而录得强势增长,疫市增派一成亦反映管理层维持稳定分派的意欲高。若退休投资者要为组合增加现金流,中信国际电讯值得留意。

上一篇:内房龙头过低估值有望修复

下一篇:原材料等成本上行 多家食品上市公司提价“解压”

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]