内房龙头过低估值有望修复

当前房地产行业整体下行,稳预期目标下,决策层及监管层释放纠偏信号,防止资金链过度收缩,保障合理资金需求,银行按揭贷款已有流动性宽裕迹象;市场及预期趋于稳定,集中供地市场回暖,房企重燃投资欲,头部上市公司也获券商投行力挺;适者继续生存,降负债同时稳投资的头部房企,有望继续扩大市占率。

在去杠杆、降负债监管约束下,中国房地产行业呈现整体下行态势。尤其是今年下半年以来,商品房销售、房地产投资及房企到位资金增速全面下滑,土地市场大幅降温,恒大(03333.HK)债务危机事件也将悲观预期传递到海外债券市场,内房行业评级遭多家国际权威机构下调。

然而,房地产仍是经济中枢,市场仍需稳健发展,企业仍要持续经营。决策层及监管层接连释放信号,纠偏房地产金融过度紧缩,保障购房者合法权益及市场平稳运行。物竞天择、适者生存,在行业整顿的剧痛之中,也有公司正努力而健康地活下去。

纠偏过度紧缩

在房地产行业信用违约风险攀升过程中,投资者、购房者的信心摇摇欲坠,担心出现中国版“雷曼时刻”。不过,近来多位决策及监管层的权威人士公开发声,释放出积极的维稳信号。

其中,央行行长易纲在2021年G30国际银行业研讨会上表示,恒大(03333.HK)事件是个案风险,有信心把风险控制在一定风险之内,避免发生系统性风险。

央行金融市场司司长邹澜在例行发布会上透露,个别大型房企风险暴露,金融机构对房地产行业风险偏好明显下降,出现一致性紧缩,导致房地产开发贷款增速大幅下滑,是短期过激反应。

房企开发流程存在拿地、施工、预售及竣工四个环节,分别对应不同融资管道。目前,拿地环节的信托、私募基金大幅压降,施工环节的开发贷款及预售环节的居民按揭贷款,都面临审核趋严、额度减少、放款滞后的情况。

此外,房企内地的信用债及海外的美元债,主要用于存量债务再融资,现在也面临成本上升、发行困难,偿债资金需要用经营现金流填补短缺,进一步加剧了资金链的紧张状况。

为了缓解资金短缺问题,监管层释放了纠偏信号,称金融机构对30家试点房企“三线四档”融资管理规则存在误解,对红档房企有息负债不得新增的规定,错误地认为不得新发开发贷款,导致合理的开工专案得不到融资支持,进而使得一些企业资金链紧绷。

从源头上看,占房企到位资金一半以上的按揭贷款可能率先获得宽裕。中金固定收益报告显示,截至2021年10月,以住房按揭贷款为基础资产的RMBS发行同比增长150%,意味着银行正在将存量房贷资产证券化,出售后回笼更多资金用于继续放贷。

另据贝壳研究院资料,10月90城主流首套房贷利率年内首次出现环比下调,其中9个城市首套、二套房贷利率均下调,也侧面反映了按揭贷款流动性的宽松。

市场普遍预计,销售回款管道顺畅后,房企的施工及竣工都将恢复,购房者信心也将回升。但受制于去杠杆及降负债压力,拿地投资仍将弱势运行。

市场趋于稳定

与房地产去杠杆同步推出的集中供地政策,尤为考验房企的资金归集能力。年内的第二次集中推地,正在各城市中陆续进行。

为了改善第一次集中供地出现的大面积流拍现象,此次多地普遍增添了一些稳地价、稳房价的细则,比如降低土地溢价率上限、新加入“竞品质规则”、部分地块不允联合竞拍或合作开发、竞买人准入资格更严格等。

行业凛冬中出现一丝暖意。深圳二次集中供地出让的22宗地块中,除宝安区1宗地块因无人竞价而流拍以外,其余21宗地块成功出让,并有17宗达到上限价,总收金452.97亿元。参与拍地的房企包括华润、中海、保利置业、华发、招商、龙湖与联发等15家企业。更大范围看,9月一二线城市当月成交土地金额3242.85亿元,环比大增869.4%,显示房企重新回到土拍市场进行投资。

同时,在证券市场房企违约风险被充分计价后,地产行业整体市盈率估值凸显出性价比。国金证券地产行业研报指出,当前A股地产板块平均滚动市盈率和港股地产板块平均滚动市盈率分别为5倍和4倍,均处于历史底部区间。调控最严时期已经过去,看好政策边际改善后,整个板块的估值修复行情。

摩根士丹利的内地房地产行业报告提出,中国房地产行业的违约风险及房地产市场疲软,已在很大程度上反应在内房股价上。未来看好具强劲可见盈利、执行纪录良好及在当前市场环境下资产负债表稳健的房企。同时,摩根士丹利给予华润置地(01109.HK)、龙湖集团(00960.HK)、融创(01516.HK)及碧桂园(02007.HK)“增持”评级,目标价分别为44.49元、49.43元、30.82元及10.58元。

高效房企凸显竞争优势

行业剧变之下,适者继续生存,头部高效经营的房企彰显竞争优势。短期阵痛期有望加速房企优胜劣汰,未来“幸存”房企无论经营、财务将更加稳健,拥有品牌、管理、融资等优势的房企有望持续享受更高利润率水准。

在市场下行、融资收紧的背景下,财务稳健、高效经营的房企稳步扩大土储,抓住时机提升市场占有率。具体看:

1-9月,中国海外发展累计新增全口径货值2999.8亿元,尤其在9月,单月新增购地金额达523亿元,新增建筑面积332万平米,拿地力度明显提升。同期,碧桂园(02007.HK)全口径新增购地金额约1781.1亿元,相对2020年同期保持平稳;中国铁建(01186.HK)全口径新增货值1567.9亿元,也呈现稳步扩张势头。

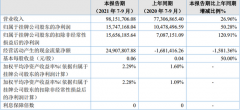

较轻的债务负担是这些房企轻装上阵的基础。以碧桂园(02007.HK)为例,截至2021年6月30日,公司有息负债总额进一步下降至3242.4亿元,一年内到期的有息负债占比下降至27%。报告期内,碧桂园(02007.HK)净负债率仅为49.7%,已连续多年保持低于70%。此外,公司可动用现金余额达1862.4亿元,资金较为充裕。

事实上,中央“三道红线”政策已经给市场提供了一个最简单有效的房企风险评价标准,当前诸多绿档、黄档的房企违约风险其实并不显着。目前,万科(01036.HK)处于绿档,截至2021年6月底,净负债率20.2%,现金短债比1.67倍,扣除预收账款的资产负债率69.7%。碧桂园(02007.HK)处于较为健康的黄档,净负债率49.7%,现金短债比约2倍,仅扣除预收账款的资产负债率略高于红线要求,但指标逐步向好,从去年年底的80%下降至77%。

展望后市,亿翰智库认为追求财务稳健的最终目的,不是极低的净负债率、剔除预收款的资产负债率以及极高的现金短债比,而是在安全稳健的前提下继续发展。高效经营的龙头房企,资金充足且拿地管道多元,在大多数房企投资力度下降的情况下依旧可以保证自己的投资力度和扩张步伐。

(撰文 : 高宝集团证券执行董事 李慧芬)

更多"内房龙头过低估值有望修复"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

42家上市券商资管业

元宇宙概念龙头获超

透视一周20大牛熊股

肖钢:未来或有更多

业绩与股价“分道扬

30家新三板公司晒前