上周的反弹,其触发因素是汇金增持四大银行,支撑力量是随后出台的支持小微企业政策等刺激了市场对政策放松的憧憬。但随后公布的9月份经济运行数据显示,GDP连续3个季度下滑,CPI依然在6%以上,糟糕的数据使反弹昙花一现。

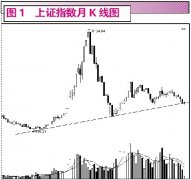

大盘处于支撑与压力三角区

技术上,上证指数正处于长期上升支撑线与短期下降压力线形成的三角区间内,未来必将选择一个突破方向。长期上升支撑线是指998点与1664点两次历史大底连接而成的一条趋势线,该线目前的落点大约在2280点附近;短期下降压力线是指今年7月18日下跌以来形成的压力线。目前大盘正处于两线之间,可波动的范围越来越窄,估计不久将选择突破。

估值方面,截止到10月20日,上证综指静态PE12倍,沪深300静态PE11.3倍;上证综指静态PB1.8倍,沪深300静态1.76倍,估值处于历史底部。不过,在经济与通胀持续下滑过程中,投资者更关注四季度上市公司的业绩,当前机构纷纷调低了四季度与明年的业绩增速,而历史经验也表明,经济与通胀双降期,上市公司盈利下滑的速度是最快的。

上市公司盈利将快速回落

中金公司通过对2004~2005年和2007~2008年的这两轮通胀周期来分析通胀下行过程中对企业盈利和股市表现的影响,发现非金融企业的盈利增速对通胀率是比较敏感的,CPI每下降1个百分点,非金融企业盈利增速下降4.5个百分点。

从股市表现来看,A股在温和通胀期和通胀上升期往往表现较好,而在通胀从高位下滑回落甚至跌入通缩期表现最差,通常股市先于CPI见顶而见顶,同样也先于CPI见底而见底。

停发IPO让股市修养生息

显然,我们正处于最糟糕的时期,新一轮跌势似乎已经展开。投资者信心已经丧失,此后市场走势就寄托于是否有实质性的政策性利好出现。

信达证券研发中心副总经理刘景德认为,汇金增持还不能确定就是政策底。真正的政策底还得靠IPO暂停、降低准备金率、开拓场外资金进场等政策来确认,但目前这些政策暂时还不会出台。

“目前A股面临最大压力就是新股发行。陕煤股份、中交建等上市的步伐正在推进,新华人寿、中国人保、广发银行、上海银行、中铁物资大军压境,股市扩容压力进一步增加。”和聚投资总经理李泽刚表示,据统计,近期有意发行或已经向证监会递交材料的大型IPO数量不少。新股特别是大盘股的持续发行给市场带来持续的压力。因此越来越多的人认为市场将重新进入类似2001~2005年的熊市,即宏观经济温和增长,指数长期缓慢阴跌。

“如果市场一直熊途不改,监管层最终会停发IPO,历史上几乎每次熊市底最终都是出台重大政策利好后才出现拐点。现在最需要的就是关注政策面的变化,如果大盘继续暴跌,肯定会引起高层的重视,估计再往后跌就进入熊市最后阶段了。”某位市场资深人士分析。

简适投资总经理杨典依然等待通胀形势的进一步明朗,他表示:“接下来一段时间,重点关注通胀的变化,看CPI什么时候能有明显的下降。到那时,我们再看货币政策、房地产政策、财税政策会如何变化。”

每日财股

- 每日财股:神马股份(600810)

投资亮点 1.公司是目前国内尼龙66的最大生产企业。公司帘子布是国内外知名品牌,是...[详细]

更多>>焦点热图

统计局数据显示中国

中国水电逆市上涨疑

大盘开始在2357点一

“中国式下跌”后弱

10月11日机构多空检

股价表现惨不忍睹