抢反弹时机迫近 且听2319区域“牛”言“熊”语

9月份,一系列的利空直接令上证指数从2500点下坠至2300点附近;10月份,长假前的诸多担忧,如欧债、民间高利贷风险等,开始逐步有维稳政策来对冲,这有助于阶段性缓解恐慌情绪,从而促成超跌反弹行情。只是当前中期的不确定性依然较强,行情难免会纠结。

海外短期崩不了中期好不了

目前,海外危机对A股的影响已边际效应递减,十一长假期间美国经济数据好于预期、欧洲央行和英国央行进一步释放流动性,均有助于投资者情绪的阶段性修复。尽管欧盟领袖在解决希腊债务危机问题上存在分歧,会有波折,但最终会妥协,故欧元区短期崩不了,中期好不了,未来还将不断折腾。

博弈反弹时间窗口临近

通胀高企的威胁正逐步减弱,发改委下调成品油价格也有利于改善投资者预期。市场一致预期9月份CPI为6.2%,如低于此,则更有助于改善市场情绪。但是,中期来看,在物价、房价调控取得“显著性数据”成果之前,紧缩政策难以前瞻性的放松,宏观资金面仍将处于紧张态势。

而岁末年初集中偿付期到来时,高利贷危机将迎来第二波冲击。如果说,9月份开始被海内外关注高利贷风险算为第一波,特征是制造业企业主“跑路”,那么高利贷危机的第二波冲击,早则在岁末年初,迟则在明年春季,将以中小房地产开发商陷入窘境为特征。高利贷-房地产-房地产信托-理财产品这个高利贷链条,是一年多来资金争夺战中持续压制A股的“吸血者”。一年多来的货币政策紧缩的累积效应,肯定会对上述领域形成冲击。

然而,在高利贷危机的两波冲击之间,是博弈A股市场反弹的时间窗口,如果期间没有反弹,或者没有参与反弹,那么后续要耐心等待的则是明年春季之后的趋势性机会。即使有高利贷危机的第二波,我们认为,对于A股的影响更多是结构性的,甚至是个股性的,不会导致蓝筹股为代表的大盘指数出现很大的下降空间,关键就在于权衡影响估值的因素。当前上证综指的市盈率为11倍左右,按照保守估计10%的盈利增速,对应未来四个季度动态市盈率仅为10.88倍,近似收益率为9%。民间资金可选择的正规投资渠道是居民存款、银行理财产品、正规的信托产品,对应的一年期收益率分别为3.5%、6%、10%,随着民间高利贷和房地产风险的释放,理财产品和信托产品的风险增加,实际收益率还将下降。

投资者情绪的博弈

10月份A股行情的风险点在于,投资者悲观情绪自我强化,就像9月份一样。但是,果真如此的话,则将提前释放系统性风险,导致趋势性机会的提前来临,正所谓否极泰来。“市场先生”真的如此理性吗?不,“市场先生”常常是在贪婪和恐惧中情绪大波动。从博弈的角度看,我们更相信市场总是在不断反弹的折腾中筑底,至少从我们跟踪的指标来看,出现阶段性反弹的概率不断提升。

我们持续跟踪的情绪指标——A股交易账户占比,这一指标已连续三周处于5%左右的低风险区域。从2008年以来,一旦该指标达到5%附近,往往行情就会出现阶段性底部。

防守反击淡定投资

我们建议谨慎型的投资者进行防御型的配置,熬过从“类滞胀”走向“衰退”的阶段。从环比角度看,当前经济正处于从“类滞胀”走向“衰退”的阶段,谨慎型投资者可以优先配置现金,仓位防御、耐心等待。快则岁末年初,慢则明年春季,待“高利贷-中小房地产开发商-信托-银行理财产品”这个高利贷产业链条的风险充分释放之后,加上明年二季度通胀数据显著回落,届时宏观调控有望出现明显改善,资金面供求将有利于A股出现趋势性行情。

配置上,谨慎型投资者可适当配置债券,以及高分红、低估值的“类债券”蓝筹股;耐心逢低增持估值合理、成长性确定的资产。

对于进取型的投资者而言,鉴于节后产生跌深反弹行情的概率较大,仓位较重的投资者可精选重仓股进行波段操作,仓位较轻的投资者可精选反弹主流标的,可考虑时间和空间都调整充分、有较好的弹性、行业确定性较强的个股快进快出,如水利、汽车、电力设备、通讯、金融等。

上一篇:沪指有再破2319点可能

下一篇:没有了

更多"抢反弹时机迫近 且听2319区域“牛”言“熊”语"...的相关新闻

| >> 抢反弹时机迫近 且听2319区域“牛” | >> 沪指有再破2319点可能 |

| >> A股节后将“弹”花或一现 | >> 机构研报:2300点附近或将阶段性企稳 |

| >> 散户抄底最好时机还未到 四季度市场 | >> 大盘弱势难改 进入“最难熬”阶段 |

| >> 大盘在内外冲击中震荡筑底 | >> 熬过最残酷消耗期 大行情转折现曙光 |

| >> 目前点位应已属于底部区域 | >> 2200点或是底部 弱势A股已现牛市雏形 |

每日财股

- 每日财股:中体产业(600158)

投资亮点 1.公司是中国体育产业规模最大的股份制企业,同时也是国家体育总局控股的...[详细]

更多>>焦点热图

10月11日机构多空检

股价表现惨不忍睹

大盘低迷引发大宗交

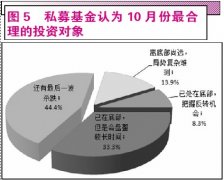

节后或现反弹 私募

震荡探底 伺机反弹

经济落、通胀降,A