加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

投资要点

2006年以来,A股经历了几轮典型的大底部和阶段性小底部,本篇报告选取了历史8次底部区间多维度探讨市场历次磨底行情的特征。

一、A股历次“市场底”通常处于企业盈利的下行期。如2008年全球金融危机、2012年“四万亿”投资退潮、2018年中美贸易摩擦导致进出口增速持续回落,以及2020年3月、2022年4月和2022年10月均有国内疫情的影响。而在企业盈利的上行周期,A股市场出现熊市的概率较小。从外部环境来看,A股筑底期间海外股市往往处于震荡行情,全球主要经济体通常处于经济基本面下行或货币流动性紧缩的环境。政策层面,稳增长和资本市场政策“组合拳”会持续出台。包括宽货币、宽财政和资本市场政策等,旨在呵护市场流动性和提振投资者信心。

二、从三大维度12项指标辅助判断A股底部特征。

·估值与大类资产比价:历次底部区间投资者风险偏好较低,通常对应较低的指数估值,并且过去8次筑底期间,有6次万得全A市盈率近三年分位数小于1%;市场下跌期间通常伴随A股破净个股占比的提升,且该占比容易出现短期上行;沪深300风险溢价与A股指数负相关,风险溢价的高点往往对应指数阶段性低点;历次市场底部区间,沪深300股债收益差均向下突破近三年均值-1倍标准差,并接近或突破-2倍标准差;

·交易情绪:历次底部区间A股成交额通常较前期高点萎缩25%以上,换手率分位数较前期高点有明显回落。另有强势股占比较前期高点明显下滑、创新低个股占比明显上升等;

·投资者行为:历次底部区间散户投资者风险偏好往往明显下降,2008年、2012年和2015年市场低点的上证所新增开户数较前期高点下降50%以上。机构行为来看,底部区间权益类公募基金发行处于冰点,产业资本减持意愿下降,上市公司回购动力有所增强。

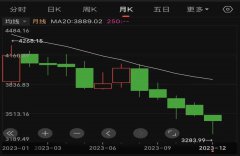

三、本轮市场底部特征梳理。1)估值与大类资产比价来看,12月A股估值分位数跌至近三年2%附近,沪深300风险溢价和股债收益差指标均与历次市场底部较为接近,A股破净股占比上升至8%,接近历次底部;2)交易情绪来看,A股成交额换手率均较高点大幅萎缩,强势股占比下行至28%的低位,创新低个股占比最高升至29%;3)投资者行为来看,上证所新增开户数较年初已有大幅下行,新发权益基金已有接近两年处于低迷状态,产业资本净减持规模明显萎缩等。根据以上梳理,我们判断本轮A股“市场底”大概率已在去年12月形成,随着稳增长和资本市场政策落地,2024年A股有望逐步展开修复性行情。

风险提示:历史数据不能完全代表未来;海外黑天鹅事件等。

上一篇:A股年后下跌,发生了什么?

下一篇:2800点保卫战 两手都要硬

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]