沪指跌破2900点,疫苗逆势收涨

周二(12月26日),A股低开低走,沪指再度失守2900点,深成指、创业板指早盘跌超1%,市场逾4300股下跌。A股午后整体呈现震荡态势,一度出现短暂反弹,但持续性较差。北证50波动明显,最终收涨逾1%。

上证指数收跌0.68%报2898.88点,深证成指跌1.07%报9157.25点,创业板指跌1.26%报1808.5点,科创50指数跌1.43%报825.26点,北证50指数涨1.38%,万得全A跌1.01%,万得双创跌1.62%,万得微盘股指数跌1.19%。市场成交额6280.7亿元。

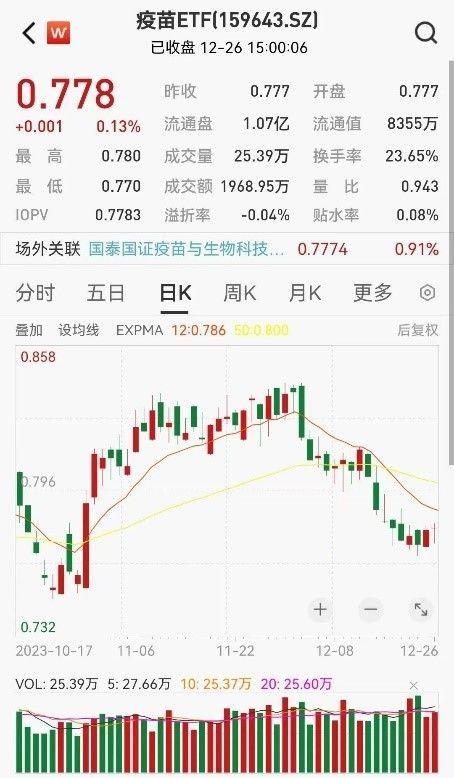

疫苗板块逆势收涨,疫苗ETF收涨0.13%。

消息面,龙头疫苗公司近期回复投资者提问时表示,公司九价HPV疫苗Ⅲ期主临床试验V8期访视的现场工作已完成,正在进行标本检测工作。虽然后续还需要进行揭盲、数据总结、国家相关部门技术审评、临床试验数据现场核查等程序,一般的新药上市还需约两到三年时间。但国产九价HPV疫苗进展顺利,为投资者注入了“强心剂”。除国产九价HPV,带状疱疹疫苗、RSV疫苗、金葡菌疫苗以及近期流感疫苗也引发了市场的关注。

2021年下半年以来,受新冠疫苗需求下降、新生儿数量下降、竞争程度加剧等因素影响,疫苗板块整体回调幅度较大。2023Q1后新冠影响基本消除,2023Q2开始将逐步回归到板块品种的内生增长上,国内HPV疫苗、13价肺炎、二倍体狂苗、带状疱疹疫苗等重磅品种上市后近年来持续放量,4季度还可重点关注流感疫苗的放量,都有望推动相关企业业绩提升。随着疫苗企业常规产品有望恢复放量节奏,叠加去年低基数,板块业绩同比有望快速恢复。

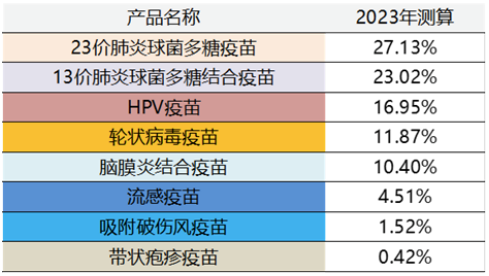

后续来看,部分待放量管线品种未来有望成为爆款产品。需求端,人口老龄化背景催生了一部分疫苗需求,例如老年人因免疫力下降更易得RSV和带状疱疹,或带来RSV疫苗和带疱疫苗的需求。叠加我国二类苗整体渗透率偏低,例如从海外销售来看,截至2022年GSK带状疱疹疫苗美国地区对应累计渗透率约为35%。与之对比,国内按照批签发口径计算GSK带状疱疹疫苗渗透率仅为0.3%左右,带状疱疹疫苗整体渗透率约0.4%,渗透率提升空间较大。

供给端,智飞生物与GSK签订独家经销协议,2024-2026年重组带状疱疹疫苗最低采购金额达206亿元。国产带状疱疹减毒活疫苗试生产批次已经获得批签发,拟采用1针法,价格为1369元/支,定价低于GSK疫苗(约1600元/支),且GSK采用两针法,有利于渗透价格敏感度较高的老年人群。后续随着重磅产品上市及放量+在研管线持续推进,有望推动疫苗板块估值回升。

图:2023年重点疫苗的渗透率情况

感兴趣的投资者可以持续关注疫苗ETF(159643)。在医药行业基数得到逐步消化、需求端确定性及政策预期趋于稳定的情况下,考虑海内外创新药领域大病种(ADC、GLP-1减重、阿尔兹海默症AD、NASH、脱发、乙肝、自免疾病、疱疹等)新突破和出海效应,行业有望开始创新+出海新周期,投资者也可关注生物医药ETF(512290)、创新药沪深港ETF(517110)。

12月26日科技板块陷入调整,此前活跃的MR、GPT、光模块、算力等概念纷纷下调。截至收盘,半导体设备ETF(159516)下跌2.15%,芯片ETF(512760)下跌2.38%。

目前,市场根据多方面的数据普遍预期明年下游需求端的消费电子将迎来复苏。IDC预计2024全球智能手机出货量将同比增长3.8%。美光科技(Micron)于近日披露了其24Q1的业绩情况,披露认为大部分PC、移动设备、汽车、工业等领域的存储芯片库存都已经接近或达到正常水平,数据中心领域的存储芯片库存状况正在改善,预计2024年上半年恢复正常。公司预计PC在2024年销量将呈中低个位数增长,智能手机销量将小幅增长,其24Q1的DRAM和NAND销售收入均录得环比增加(QoQ 24%和2%)。而根据WSTS的最新预测数据,2024年全球半导体销售额将增长13.1%至5884亿美元。(提及具体公司仅为说明行业观点,不构成投资建议)

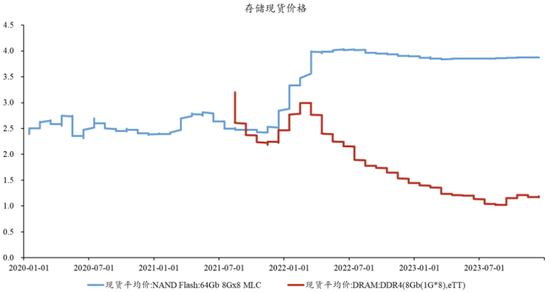

存储价格方面,在需求不断复苏的背景下,据TrendForce预估,24年第一季度Mobile DRAM和NAND Flash的均价涨幅将扩大至18%-23%,且不排除在寡头垄断的市场格局下涨幅进一步抬升。TrendForce还指出,此前智能手机是最早反映经济下行的消费电子产品,买卖双方已经对供应链进行了充分的库存调节,所以需求复苏可能造成较大的供需缺口,导致手机存储器在未来有更大的涨价空间。

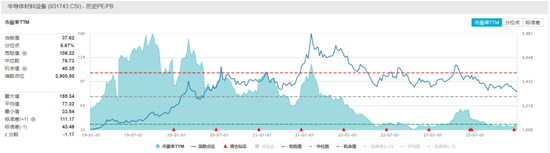

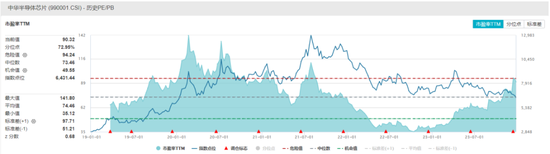

指数估值方面,中证半导体材料设备主题指数当前的市盈率为37.62x,位于5年来6.67%分位,中华交易服务半导体芯片行业指数当前的市盈率为90.32x,位于5年来72.95%分位。感兴趣的投资者可以关注半导体设备ETF(159516)或芯片ETF(512760)未来的投资机会。

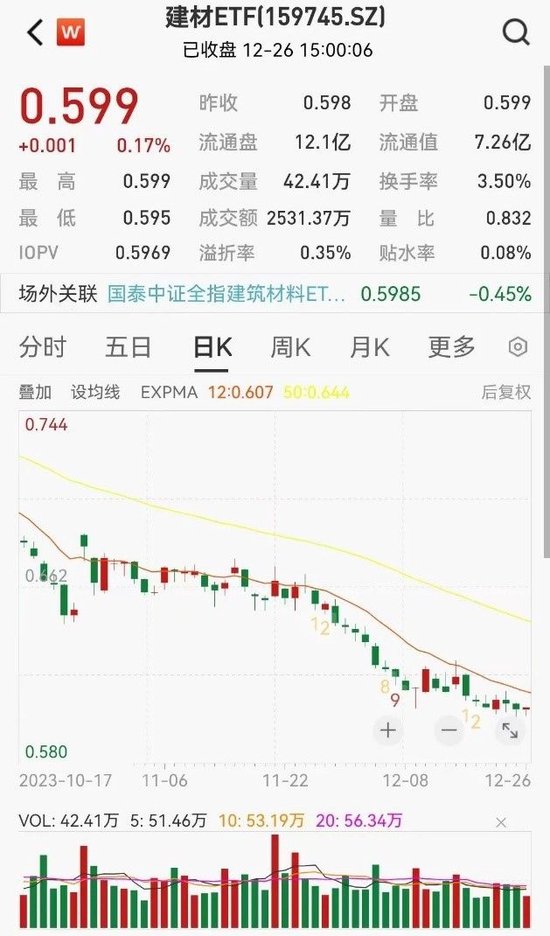

建材ETF(159745)12月26日逆势上涨0.17%,近期房地产方面政策持续调整优化,有望在需求端带来改善,但行业整体仍在底部震荡。“三大工程”(保障房、平急两用、城中村改造)可能是明年行业增量需求的重点来源。

本月21-22日,全国住房城乡建设工作会议在北京召开,会议指出2024年的工作要坚持稳中求进、以进促稳、先立后破,坚持房住不炒的定位,适应房地产市场供求关系发生重大变化的新形势。会议强调要稳定房地产市场,坚持因城施策、一城一策、精准施策,满足刚性和改善性住房需求,优化房地产政策,持续抓好保交楼保民生保稳定工作,稳妥处置房企风险,重拳整治房地产市场秩序。

此前,京沪分别出台了放松普通住宅认购标准、下调首付比例等政策。从效果来看,新政对活跃二手房市场作用较大,新政出台后一周(本月18-22日)北京和上海的二手房成交面积同比分别增长了25.96%和21.15%,但新房市场表现平平。

从各细分板块的量价数据来看,水泥板块近期受到降温和雨雪天气影响,需求大幅减弱,但由于各地企业已经执行错峰生产、收缩供给,价格暂未出现大幅回调。玻璃板块涨跌互现,市场分化明显,南方部分企业货源紧俏,成交走高。玻璃纤维板块中无碱粗砂价格稳中偏弱,电子纱延续平稳走势,价格零星调整。

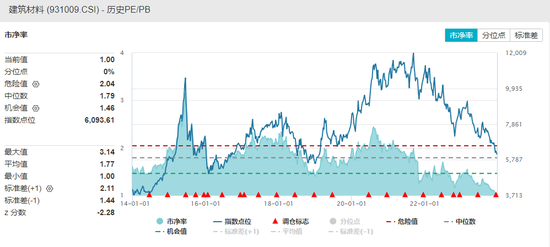

就估值来看,中证全指建筑材料指数当前的市净率为1x,也处于历史低位。后续伴随万亿国债的下达和国内地产政策持续优化,可以关注建材行业表现。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

下一篇:盘面看似火热 感觉还是差些火候

更多"沪指跌破2900点,疫苗逆势收涨"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

拥抱2024!反攻倒计

2023年最后一个交易

中央经济工作会议定

A股从不缺乏赚钱机

李宁出海,从香港买

券商12月金股出炉: