沪指兵临3000点关口 海通证券:基本面如确认牛市3浪将展开

本周(6月15日-19日),上证指数处于缓步攀升过程,深市强于沪市,深证成指已突破11500点,逼近年内高点,创业板指则刷新了年内新高。截至收盘,上证指数报2967.63点,周涨幅为1.64%,成交额达1.45万亿元;深证成指报11668.13点,周涨幅为3.70%,成交额达2.30万亿元;创业板指报2319.45点,周涨幅5.11%。

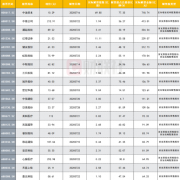

从盘面表现来看,两市A股共1947只上涨,占比50.73%,另有1755只个股下跌。行业板块方面(申万一级),电信运营(5.52%)、医疗行业(5.21%)、煤炭采选(5.13%)等涨幅居前三位。

表:本周(6月15日-19日)行业市场表现一览

制表:赵子强

对于A股的走势,前海开源基金首席经济学家杨德龙对《证券日报》记者表达了积极的看法,认为沪深两市放量上涨,创业板指数更是创出年内新高站上2300点,沪指也向3000点整数关口发起进攻,市场的向上趋势已逐步形成。而居民储蓄更有向股市转移迹象,近两个月已经出现了几只爆款基金,这也给A股市场带来了增量资金。

面对投资者对经济的担忧。接受《证券日报》记者采访的星石投资首席研究官方磊表示,最新5月份经济数据显示,工业生产、大宗消费、基建投资等稳步恢复,国内经济的修复情况总体良好,基本符合市场预期。部分地区的经济活动恢复可能会受到一定扰动,但全国来看经济持续修复的趋势不会改变。

正因为对机构普遍对经济持续修复信心坚定,因此在对下半年A股走势的预判上,机构普遍乐观。

海通证券最新研报显示,回顾历史,市场进入牛市3浪上涨需等基本面回升。2020年一季度受疫情影响,全部A股归母净利润同比增速为-24%,5月份工业增加值累计同比-2.8%,尚未回到正常水平。

往后看,海通证券认为,基本面将在三季度迎来明显回升,这基于两个逻辑:一方面,疫情前中国经济周期的库存周期本来就处于见底刚回升的初期,随着疫情整体上得到了较好的控制,经济活动将逐步向正常水平靠拢,前期暂缓的生产和消费有望在三季度得到回补;另一方面,政府工作报告虽然没提GDP目标,但积极财政政策力度很大。“两会”开完后政策将逐步落地,基本面数据也将就此回升。

此外,欧美各国5月份开始逐步复工,疫情也逐步可控,预计三季度欧美的疫情和经济会较二季度明显改善,这也将支撑我国三季度的外需。预计今年后三个季度全部A股单季净利润同比增速分别为-3%、13%、20%,全年同比仍有望回到0-5%区间,具体数据还有待逐步观察验证。

海通证券认为,2020年Q3-2021年Q2A股企业利润都将保持两位数增长,7月中旬将是第一个观察窗口期,两会后我国6月数据是否明显改善将得到验证。一旦基本面改善逐步得到确认,牛市3浪将徐徐展开,市场中枢将有望向上抬升。

在对下半年A股的展望中,东莞证券认为,下半年在全球宽松政策推动下,国内逆周期调控将继续,积极财政政策将是推动经济走稳重要抓手,再加上下半年货币政策释放降准降息举措,为市场带来流动性支持,国内经济经历一季度低谷后下半年有望逐步走稳。而资本市场改革的持续深化带来投融资环境的改善,市场效率将有效提升,机构投资者力量不断壮大,有望持续吸引海外资金的关注。大盘在二季度技术面有所走稳,随着下半年各项政策逐步落地、资本市场改革持续推进、市场盈利改善以及信心回升,预计2020年下半年市场将凝心聚力,迎难而上,延续震荡反弹格局。

下一篇:技术性牛市频成A股“关键词”背后:买方仍然警惕三大潜在风险

更多"沪指兵临3000点关口 海通证券:基本面如确认牛市3浪将展开"...的相关新闻

每日财股

- 每日财股:国检集团(603060)

投资亮点 1.公司及子公司拥有7家国家级检测中心,15家行业级检测中心。国家级实验...[详细]

更多>>焦点热图

7月限售股解禁市值4

免税牌照成聚宝盆

A股最淡定最低调股

伯克希尔称巴菲特无

“6・18”股市打折

中国宝武拟接手重庆