加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

2020年6月12日,只是一年中稀松平常的日子。但时间倒退五年,却对应着A股投资者心中的一个高点——上证5178点。即便现在去回顾2015年的A股市场,放在其30年的成长史上来看,也注定是一个令人难以忘却的年份:投资者情绪跌宕起伏,市场指数剧烈波动,投机之殇,给当年的诸多参与者留下了惨痛的教训。

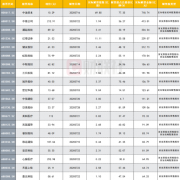

时至今日,5178点已经过去整整五年,上证综指相比高点的跌幅仍然高达44%,创业板指数相比高点的跌幅为47%。根据资讯统计,申万分类的一级行业中,有四个行业的涨幅为正,分别为食品饮料148%、家用电器26%、银行6%、建筑建材1%;跌幅前三名分别为传媒-66%、综合-66%、纺织服装64%。

乍一看以上数据,无不以为过去五年的A股投资的盈利难度极大,毕竟需要在28个行业中挑选4个行业,成功的概率只有14%。但细数过去五年的牛股,可能又会得出不一样的判断:白酒行业的贵州茅台累计涨幅600%、调味品行业的海天味业累计涨幅300%、生物制药领域的恒瑞医药累计涨幅427%、医疗服务领域爱尔眼科累计涨幅330%、空调领域的格力电器累计涨幅150%、银行领域的招商银行涨幅106%、水泥行业的海螺水泥累计涨幅143%。

上述企业大多数投资者都耳熟能详:这些公司并非是业务复杂或者处在新潮风口的高科技企业,其无一例外都是拥有多年经营沉淀的企业,在传统行业里扎实经营,最终建立起自己的“护城河”,形成了自己的定价能力。回顾历史上的每一次危机,就是见证它们再次爆发式成长的一次契机。

当然,过去几年适逢国内各个行业政策推动的供给侧改革,这些公司作为行业龙头受益匪浅,可能会带来估值的抬升。但结合美国、德国的经济转型阶段的历史分析,这种供给侧改革不仅仅是政策驱动,更是一个经济体发展到一定阶段的必然产物,是不可逆的历史进程。随着国民经济发展步入工业化后期,传统行业面临的发展机遇将逐步向优势企业集中,从人才技术的获得,到资金成本的比较,再到终端市场的定价,龙头企业将获得压倒性的竞争优势。通常来讲,一个传统行业内,市场化竞争的结果,往往只剩下几家大型企业,其中龙头企业会占据行业利润50%和市值的50%以上。其实,这种竞争态势,不仅仅体现在传统行业,在成熟的新兴领域体现得更加淋漓尽致,比如中国的互联网领域,从BAT到美团,再到滴滴、抖音,细分行业的整合速度更快,往往在行业的野蛮发展阶段,就已经实现了行业集中度的快速提升和竞争格局的固化。

展望未来的中国资本市场,类似于2015年“概念满天飞、估值不着边”的市场现象注定已成为历史。随着国民经济的诸多行业步入成熟阶段,行业竞争格局进一步固化,龙头企业的定价能力大幅提升,经营的波动性会逐步收敛,进而会带动行业自身的周期性明确减弱,企业持续盈利的确定性明显增强。届时,资本市场的定价方式将从估值驱动过渡到盈利驱动。再加上注册制的推出,上市公司层面的优胜劣汰加速进行,未来上市公司的整体质地将得到极大改善。

因此,未来国内资本市场的整体公司质量将明显提升,公司治理也会更加透明,企业盈利的可预测性也会增强,进而对长期投资者的吸引力会大幅提升。同时,伴随着国内资本市场的继续扩大开放,以及机构投资者占比的逐步提升,经历了成人礼的A股,将见证一个权益投资黄金时代的来临!

(作者为北京本炎投资管理有限公司投资总监)

上一篇:回归现实的“黄金三角形”投资主线

下一篇:沪指兵临3000点关口 海通证券:基本面如确认牛市3浪将展开

投资亮点 1.公司及子公司拥有7家国家级检测中心,15家行业级检测中心。国家级实验...[详细]