2700点失而复得 亟待权重发力

3日上证指数宽幅震荡,收盘下跌0.17%,报收2720.73点,成交金额继续萎缩,为1048亿元。创业板指数上涨0.59%。

分析指出,当下外部因素的不确定性仍有干扰市场的可能,但政策预期、流动性等因素的积极变化,以及A股2018年中报整体盈利增速较一季度边际改善等利多因素,都为市场底部提供有力支撑。短期内市场信心提振仍需银行等金融板块继续发力,从而引来增量资金。

缺乏大幅下跌基础

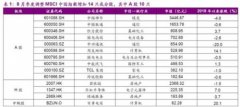

截至2018年8月31日,A股上市公司2018年中报披露完毕,整体盈利增速较一季度边际改善。据浙商证券研报统计数据显示,全A营业收入同比增长12.6%,净利润同比增长14.6%;其中二季度净利润同比增长15.36%,较一季报增速提升1.37个百分点。其中非金融A股上半年营业收入同比增长14.1%,净利润同比增长23.6%;其中二季度净利润同比增长24.58%,较一季报增速提升1.53个百分点。

对比沪深300、中证500、创业板综指,以中证500的业绩表现最为亮眼。中证500上半年实现营业收入同比增长12.8%,净利润同比增长17.1%;其中二季度实现净利润增长19.42%,增速居三个板块最高水平;二季度利润增速较一季报提升3.74个百分点,增速改善也最为明显。

“总体来看,虽然A股市场盈利水平也受到宏观经济增速放缓的影响,但微观企业盈利水平失速下滑的情况并未出现,所以市场也不具备大幅下跌的基础。”一位市场人士表示。

此外,银行板块自7月3日阶段触底以来,不同于大盘震荡走势,期间上行趋势并未遭到破坏。从历史看,金融板块的触底企稳往往是市场的先行指标。“金融板块的稳定确认了市场的底部区域。”中信证券分析师秦培景表示,金融板块企稳反弹最重要的意义在于很大程度上限制了整个市场的下行风险(尤其是权重指数),在下行风险有限的情况下,才会逐步有投资者开始考虑左侧配置一些优质且估值合理的个股,金融板块的稳定实际上确定了市场的底部区域。

秦培景表示,现在需要的只是时间。对于整个市场而言,政策底、资金底和情绪底已现,而现在需要的就是时间去消化对未来的一些担忧,从而彻底构筑市场底。

9月行情震荡筑底为主

9月首个交易日上证指数未能迎来开门红,盘中还一度跌破2700点,为9月份行情蒙上一层阴影。虽然市场不具备大幅杀跌空间,但投资者对于“吃饭”行情更为关心,那么9月份行情会如何演绎?

“虽然近期市场表现为跌多涨少,但诸多因素决定了做多窗口仍在。”太平洋证券分析师周雨表示,一是,8月PMI数据显示宏观经济有超预期修复;二是,中报显示大盘股仍有增长韧性,封杀了指数下行空间;三是,A股进一步纳入MSCI,对外资吸引力仍明显,但增量资金有限,未来股价驱动仍靠场内资金腾挪;四是,个税等减税政策逐步落地,改革红利可期。

首创证券分析师王剑辉则表示,在经济数据出现明显的好转之前,政策面改善下市场的反弹都是修复性反弹,反弹的力度与空间均是有限的。因此,9月份总体的市场运行趋势仍然以震荡筑底为主。可能会像8月一样穿插着修复性的反弹,但是并不会引起市场总体形势的变化。

“基建投资增速有望最早在9月份-10月份出现显著改善,经济基本面将在四季度显著企稳甚至略有回升,压制市场的主要因素有望在10月份以后获得经济数据的验证。”王剑辉表示,预计市场将在10月份以后,在经济数据支撑以及国际因素转好的情况下有望迎来市场全面的反转。

另外也可以看到,前期消费强势股补跌明显,短暂企稳后反而随着中报披露再度持续下跌,这也对市场信心有所打击。“对于关注度最高的消费板块,不少投资者担忧二季度业绩尚未完全反映并消化宏观和中观数据转弱的趋势,预计需要等到三季报之后才能打消市场焦虑。届时如果龙头的消费股依旧表现出超越行业整体的韧性,加上四季度估值切换窗口和近期的估值调整,预计会再迎来一个增配时机。”秦培景表示。

关注金融与周期板块

随着中报披露结束,在政策预期边际改善,以及市场整体估值处于较低位置的综合情况下,有哪些投资机会值得关注?

浙商证券表示,重点关注高弹性的成长板块主要是计算机、电子、通信和国防军工等,重视云计算、网络信息安全、新能源(车)、5G等题材机会。对于机构具有持有周期的投资者,需选择低估值,景气向上,盈利改善的板块,可以关注盈利修复的金融、汇率贬值冲击减弱的航空、基建补短板后周期的玻璃和政策冲击调整后的光伏板块。中期继续建议关注火电机会。

首创证券表示,短期内建议继续关注金融板块和周期类板块中建材、钢铁的修复性行情。一方面,金融板块、周期类板块的业绩与估值匹配度较高。受此前经济持续下行预期以及信用端持续紧缩的压制,金融板块及周期类板块持续走低,整体跌幅较大,估值水平回落至近两年的较底水平,处在历史10%以下的分位。而在最新发布的中报中,银行和保险板块上半年净利润增速分别为6.49%和31.2%,分别较一季度提高了0.9和0.4个百分点;建材、钢铁板块上半年均保持在100%以上的净利润增速,行业景气度较高。另一方面,随着信贷政策宽松趋势较为明朗以及传导到实体经济的路径逐步清晰,金融板块与周期类板块有望实现共振。尤其在积极的财政政策的配合下,基建领域投资增速的逐步回升,有望为金融板块和周期类板块提供较强的需求。

中长期内,建议继续布局食品饮料、家电、医药、商贸零售这些弱周期性、现金流较为充裕、行业景气度较高的大消费板块以及处在政策风口的半导体、5G、人工智能等创新科技板块。

兴业证券表示,在“补短板”的大基调上,弥补过去核心技术关键能力建设的短板,在“科技基建”领域可能会有持续的政策支持,如近期工信部推出的信息消费规模达6万亿计划,5G频段正式公布等。除了政策层面的支持,在最新的中报业绩上大创新方向也有细分领域在持续改善。关注大创新方向两个维度:第一,“科技基建”以计算机、通信(5G)、军工、半导体等科技短板方向。第二,“技术消费”以消费电子、创新药等居民对更高质量生活需求的方向。

更多"2700点失而复得 亟待权重发力"...的相关新闻

每日财股

- 每日财股:元祖股份(603886

投资亮点 1、从事烘焙食品的研发、生产与销售,是一家专业生产蛋糕、月饼、中西式...[详细]

更多>>焦点热图

A股“通胀底”已现

强生致癌门323亿赔

海澜之家失败的女装

上市公司半年报最新

A股第二轮纳入MSCI

暴风集团一篇微信文