目前调整已至后期 风格暂时难切换重点关注两大板块

核心结论:①7/5以来调整源于市场担忧基本面,参考历史,回吐前期涨幅0.5-0.7、成交量萎缩一半,目前调整已至后期。②4/27市场低点是反转底,基本面领先指标确认中期趋势向上,重新上涨的转机或是保交楼等稳增长措施落地。③风格暂时难切换,成长望继续占优,重点关注新能源和数字经济等。

调整的进展及转机

7月5日市场高点以来上证综指最大跌幅已达8%、沪深300跌12%、创业板指跌13%,我们在《休整等待基本面-20220710》、《调整的性质:倒春寒-20220717》等多篇报告中分析过,7-8月是倒春寒式调整,即第一波上涨之后进二退一,背后核心是基本面跟不上,地产和疫情是经济复苏波折的重要原因。目前倒春寒的调整走到哪一步了?未来市场再次向上的契机是什么?本文对此进行分析。

1. 7/5以来市场调整的进展:后期

8月市场延续7/5以来的调整。8月以来市场走势整体偏震荡,A股各大宽基指数在8月17日达到阶段性高点后明显回调,至今(截至2022/09/02,下同)上证综指最大跌幅3.7%、沪深300跌5.2%、万得全A跌5.9%、创业板指跌10.2%、中证1000跌9.2%。实际上,从指数层面来看,市场从4/27底部开始的第一波上涨已经在7/5阶段性见顶,而近期指数下跌其实属于7/5市场高点以来调整的延续。不过7月初和8月中旬以来的市场调整在结构上有所差异:由于7月初开始的市场回调始于对地产和疫情的担忧,因此地产链和消费跌幅居前,7/5-8/16期间银行跌10.8%、医药跌10.6%、建材跌10.2%、食品饮料跌8.2%;而8月中旬以来跌幅居前的行业为前期上涨幅度最大的成长板块,8/17至今电力设备跌12.4%、机械设备跌10.2%、汽车跌8.7%、电子跌8.2%。

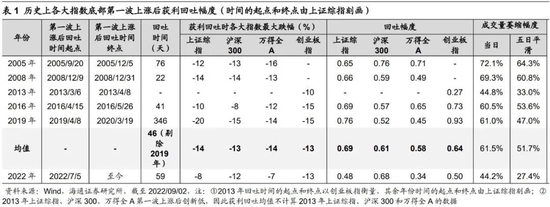

对比历史,从指数回吐和成交量萎缩幅度看,本轮调整已至后期。对于本次调整的性质,我们在《休整等待基本面-20220710》、《调整的性质:倒春寒-20220717》等多篇报告中分析过,7-8月是倒春寒式调整,即第一波上涨之后进二退一。那么如何判断本次调整的进展?借鉴历史,历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,在此过程中上证指数平均下跌46天,上证指数、沪深300、万得全A、创业板指平均回撤13%左右、回吐前期上涨行情0.5-0.7左右的涨幅。目前,7/5以来的调整已持续59天,其中上证综指最大跌幅8%(回吐前期涨幅的0.48)、沪深300跌12%(回吐前期涨幅的0.68)、万得全A跌7%(回吐前期涨幅的0.34)、创业板指跌13%(回吐前期涨幅的0.50)。此外,历史上获利回吐期间全A成交量平均萎缩幅度为62%(5日平滑为52%),详见表1。而截至22/09/02时全A成交量相较前期高点缩小了44%,5日平滑口径下缩小了27%。因此,综合指数回吐和成交量萎缩幅度来看,本轮倒春寒的调整已至后期。

2. 重新上涨的转机:保交楼措施落地

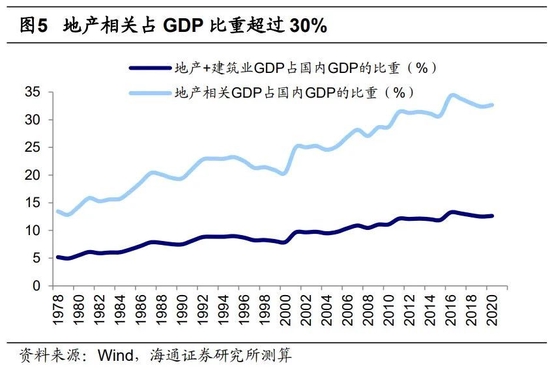

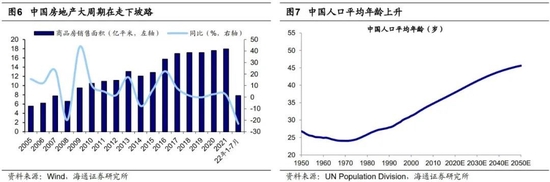

7/5日以来的调整主因是市场担心基本面,其中地产是关键。我们在《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》等多篇报告中一直强调,结合投资时钟和牛熊周期来看,市场 4 月27日低点是 3-4 年一次的大底,5大基本面领先指标中3个回升,另外2个逐步企稳,显示市场中长期反转向上趋势确立。然而历史上市场在底部起来的第一波上涨后往往会获利回吐,核心原因是基本面还不够扎实。就本次而言,地产是本轮经济复苏波折的重要因素之一。从中长期视角来看,目前地产行业的基本面下行趋势明显,今年7月地产投资累计同比已进一步下滑至-6.4%,新开工面积累计同比下滑至-36.1%,施工面积累计同比下滑至-3.7%,竣工面积累计同比下滑至-23.3%,土地购置面积累计同比下滑至-48.1%。而根据高频数据,地产销售数据在今年6月的时候已经有所回升,但7月中旬以来停贷事件导致居民购房意愿转弱,地产销售数据再次明显下滑,30大中城市商品房成交面积当周同比从06/26的-0.1%下滑至08/28的-17.3%,因此市场对于地产风险蔓延的担忧再度升温。我们在《市场在担心什么?-20220731》中分析过,目前房地产链仍是我国经济的支柱产业,地产及相关产业在我国经济中占比接近1/3,同时房产在我国居民资产中占比近六成,是居民手中占比最大的资产。因此,地产及相关产业在我国经济中的重要性仍然非常突出,若地产持续走弱,则经济基本面难言企稳。

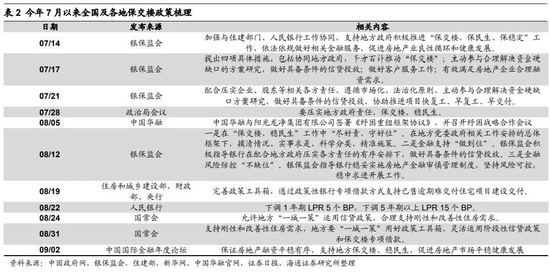

市场再次向上的契机是保交楼等稳增长政策的落地见效。因此,未来市场再次上涨大概率需等待经济基本面明显回升,其中关键是稳增长、保交楼政策的落地见效。目前,为稳定经济大盘,8月24日国常会部署稳经济一揽子政策的接续政策措施,加力巩固经济恢复发展基础;8月31日国常会提出,要用“放管服”改革办法再推进稳经济一揽子政策发挥效能,接续政策细则9月上旬应出尽出,着力扩大有效需求,巩固经济恢复基础。此外,为稳定市场预期和购房者情绪,保交楼政策的落地见效仍是重点。新华网8月19日报道,住房和城乡建设部、财政部、人民银行等有关部门近日出台措施,完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付;8月31日国常会提出,支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。往后看,随着保交房和稳增长政策的落地见效,经济基本面的企稳回升有望催化市场再次开启新一轮上涨。

3. 风格暂时难切换

风格切换的必要条件已经具备。在上周周报《风格暂时难切换-20220828》中我们复盘了12、14年底的两次风格切换,发现当时价值板块大涨的必要条件就是前期价值大幅跑输、估值和基金持仓处于低位。当下,这些条件也已经具备,例如估值角度看,截至2022/9/2国证成长指数PE(TTM,下同)为20.5倍,处于13年以来46%分位,而国证价值指数PE仅为7.1倍,处于13年以来7%分位,国证价值PE/国证成长PE也持续下行,当前处于13年来 25%分位;基金仓位角度看,22Q2基金重仓股中电力设备行业持股市值占比达到20.6%,相对沪深300指数大幅超配7.4个百分点,而银行+地产占比仅为5%,相对沪深300指数大幅低配8.3个百分点。

但充分条件不足,缺乏短期催化和长期逻辑,时间上也过早。从长逻辑看,地产行业的空间已今非昔比,18-21年我国地产销售面积稳定在17-18亿平,2021年我国人口年龄的平均数为38.8岁,地产行业已从成长期迈向成熟期。短期看,22Q2国证成长板块归母净利润单季度增速为10%,国证价值为3%,成长价值业绩剪刀差进一步走阔,政策上“房住不炒”、“不将房地产作为短期刺激经济的手段”等政策取向仍在,在没有很强政策出台的情况下,投资者对价值股的判断很难产生大的变化。从博弈角度看,历次因公募机构考核而导致的年底博弈行情往往发生在11-12月,目前也为时尚早。

成长风格有望延续,大盘成长占优的契机是盈利再次高增。在当前疫情仍有所反复、地产基本面下行拖累传统经济的背景下,我们认为从成长价值风格对比的角度看,未来成长占优的趋势或仍将延续,而成长内部大小盘孰强孰弱则取决于利润增速。我们在《成长大小盘的相对强弱看啥因素?-20220814》分析过,近期成长股里小市值风格占优,主因是成长板块整体盈利增速放缓、小盘成长估值盈利比占优,而随着未来旺季来临、行业数据重回高景气,大市值成长股或更优。

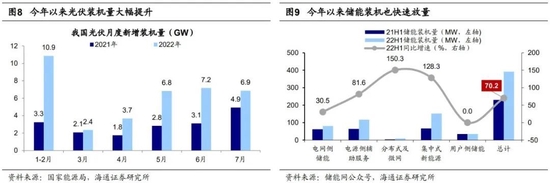

行业层面,继续看好高景气成长,如新能源、数字经济。具体行业方面,新能源相关产业的高景气将支撑行业表现。今年4月下旬我们结合基本面和市场面维度多次强调看好以新能源为代表的高景气成长。今年1-7月光伏新增装机维持高增速,较去年同期增长110%,国家能源局预计22年光伏发电新增并网同比增长96%;新型储能也迎来快速发展,今年上半年电化学储能总装机量较去年同期增长70%,GGII预测2025年中国储能锂电池出货量接近390GWh,5年复合增长率超60%。新能源车方面,根据乘联会预测,8月新能源车零售销量将达到52.0万辆,同比增长108.3%,环比增长7.0%,预计今年全年新能源车销量将达650万辆,有望支撑行业进一步表现。

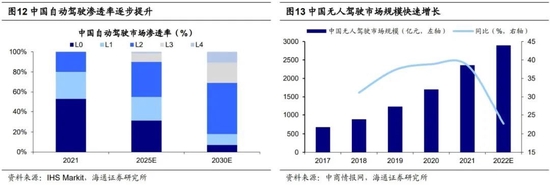

除了风光储和电动车,成长中还可关注数字经济相关领域。当前发展数字经济已是国家战略,政策支持力度不断加大。其中数字基建是数字经济发展的基础,云计算、数据中心等基建投资正不断加码。中国信通院预计21-25年期间我国云计算市场规模复合增速将高达32.7%。除此之外,互联网平台正在步入健康发展的轨道。7月28日中央政治局会议对于平台经济要求“实施常态化监管,集中推出一批‘绿灯’投资案例”,我们认为数字经济有望成为互联网的“绿灯”之一。中国互联网企业在云服务市场均占有较高份额,并以此推动工业互联网的发展,中商情报网预计2022年我国工业互联网产业规模将达到1.1万亿。此外,中国互联网企业自动驾驶技术领先,并带动产业链上下游协同发展。未来中国自动驾驶的渗透率有望快速提升,中商情报网预计2022年中国无人驾驶产业规模将达到2894亿元。

风险提示:国内疫情恶化影响国内经济;美国经济硬着陆影响全球经济。

上一篇:看看新技术 超短资金太饥渴了

更多"目前调整已至后期 风格暂时难切换重点关注两大板块"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

投资人最担心的事

绿氢时代 A股光伏巨

周末消息超多,全是

被遗漏掉的储能概念

光热储能规模化元年

玉楼歌吹,声断已随