基本面底渐近!这一主题 比五粮液们更值得布局

A股的“基本面底”似乎正在渐行渐近!4月12日央行公布的3月金融数据远超预期,结合更早之前的一系列经济数据,市场对于经济见底的预期正逐渐变得乐观。

市场人士认为,从历史看,A股有“春季躁动、4月决断”现象,往往在4月选择方向。市场能否进入“基本面接力”阶段,4月份很关键。

4月决断:2大关键点 5大领先指标

而国信证券研究显示,4月决断取决于两个关键点:

第一,“宽信用”能否持续,

第二,“基本面拐点”能否到来,

这是市场行情由反弹到反转的必要条件。

而如何判断基本面拐点?海通证券表示,要看5大领先指标,目前其中已经3个企稳(社融、基建、PMI),市场抢跑成功。

也就是说要确认基本面见底,即还需要等待另外两个领先指标——企业利润和工业增加值同比指标见底。

而综合已经公布的数据、及专业观点看,上述两大条件或正在接近满足之中。

基本面:一系列经济数据正在企稳回暖

4月12日,中国央行公布的数据显示,中国3月新增人民币贷款16900.0亿元,高于预期,较前值回升;当月社融规模增量28600.0亿,高于预期,较前值回升。3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%。创下近13个月新高。

经济学家邓海清博士在金融数据公布后点评称,3月金融数据从总量看几乎无可挑剔,经济拐点信号又增添重磅信号。

稍早前中国海关总署数据显示,中国3月出口表现强劲。以美元计,中国3月出口同比增14.2%,预期增6.5%,前值降20.7%。

而更早之前公布的数据也十分“亮眼”。其中,中国3月官方制造业PMI反弹至50.5,创六个月新高, 为2012年以来最大月环比涨幅。

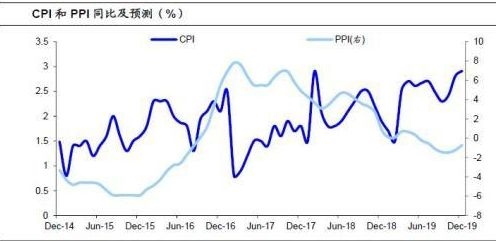

中国3月CPI重返“2时代”,同比2.3%,创5个月新高,也是四个月来首次重回2%上方。3月PPI同比回升至0.4%,创3个月新高。

此外中国3月财新制造业PMI也重回荣枯线上方,录得50.8,创8个月新高。

随着一系列数据公布,乐观的氛围似乎正开始形成。

中国人民银行调查统计司原司长盛松成表示,预计2019年投资、消费、出口三大经济增长驱动力不会出现较大幅度下滑,我国经济二季度有望企稳,全年经济增长可能呈“前低后高”态势。

宽信用:通胀不会引发紧缩

另外市场担忧的通胀导致货币政策紧缩,也被专家们的最新观点否定了。

海通证券姜超4月12日表示,通胀风险可控。3月猪价大涨引发高通胀预期,但高通胀需要货币超发配合,本轮货币增速相对平稳,增值税税率下调也会拉低非食品价格,CPI仍将处于温和区间。近期国际油价持续上涨,生产改善带动工业品价格上行,但本轮经济企稳重点不在投资,PPI不存在大涨基础。未来通胀风险整体可控,不会引发货币政策紧缩。

虽然基本面距离底部可能渐行渐近,但对于前期涨幅过大的蓝筹股,作为本轮A股上涨的推动者的北向外资正在选择止盈。

国信证券分析认为,3月份,欧美公布的基本面数据不及预期,经济下行压力增大,美债利率曲线自2007年以来再次出现倒挂,导致北向资金风险偏好降低,获利了结意愿增强。

另一方面,涨幅过大的蓝筹股是外资重点的抛售对象。比如股价从低点已翻倍的五粮液,为3月27日至今该股连续第10个交易日遭北向资金卖出,已合计净卖出近70亿元。

这些“拖后腿”板块值得布局

在此背景下,有机构认为,布局前期涨幅较小的滞涨板块,从中选择蓝筹股可能更具操作性。

东方财富Choice数据显示,年初至今,申万28个一级行业中,农林牧渔、非银、军工、计算机、食品饮料等已经涨幅较大。

而房地产、基建、交运、有色、机械等涨幅相对较小的滞涨板块和个股则在近期获得了机构们的推荐,东方财富网对此进行了梳理。

房地产板块

比如招商证券看好房地产板块

在最新研报中,招商证券表示,继续看好今年房地产下游(后周期)。 维持去年 11 月份以来认为“房地产下游机会会先于上游出现”的观点,且已经在股票上获得部分兑现。

招商证券认为,房地产股票组合,便宜、滞涨、拐点是选股三要素,回归均衡配置。真正的高周转公司需具备低有息负债和高周转特点,推荐【万科 A】,【保利地产】,更接近制造业理应享有估值溢价;

另外,积极推荐布局一二线,且具备销售增速超预期可能性的公司如【华侨城 A】,【金地集团】等;弹性品种叠加业绩拐点也是值得配置的,推荐【中南建设】,【华夏幸福】。(部分因限制名单调出)。

交运航空板块

华创证券看好交运,尤其是其中的航空板块。

华创证券表示,利好在堆积、股价仍滞涨。 19 年航空板块涨幅勉强跑赢沪深 300。但实际上“牛市”中的航空股往往在中后期会大幅跑赢指数。

以沪深 300 指数翻倍为例的三轮牛市中,

05.7-07.12, 指数涨幅 6 倍,航空涨幅 8.7 倍,排名二级行业12;

08.11-09.7, 指数涨幅 1.3 倍,航空涨幅 1.6 倍,排名 52;

14.6-15.6, 指数涨幅 1.5 倍,航空涨幅 4.2 倍, 排名第 2。

华创表示,参考历史, 当年 PB 水平正处于 15 年中期提升的位置, 从 PB 角度,我们认为第一目标或提升至 2017 行情时的 2.4 倍 PB; 从 PE 角度, 航空公司当前 12 倍亦属于历史较低位置,业绩存在超预期弹性可能,“强推”三大航。

建筑板块

广发证券则看好建筑滞涨板块。广发证券表示,目前建筑子版块中,国际工程、钢结构、装饰装修子板块估值分别处于历史估值中枢以下,年初以来滞涨明显,预计主要受制于贸易环境、原材料价格、地产政策等因素,后期上述板块订单及业绩存改善预期,估值有望逐步修复。

公司方面,从基本面出发,中长期建议关注三条主线:1)基建前端设计公司,如苏交科/中设集团等;

2)19年长三角一体化战略有望稳步推进,利好相关建设龙头企业,如上海建工/隧道股份等;

3)后期竣工增速回暖利好装饰订单提升,关注地产后周期的估值修复机会,如金螳螂/东易日盛/全筑股份等。短期关注国际工程/钢结构等滞涨板块的博弈机会。

有色

安信证券表示,美联储放缓加息以及全球央行竞相宽松趋势渐成,国内政策托底效果逐步兑现,再叠加国内旺季补库,有色板块有望迎来重估。

建议重点关注金银、稀土、锡、铜、新材料。关注黄金白银:山东黄金、中金黄金、银泰资源、赤峰黄金、湖南黄金、盛达矿业、金贵银业、华钰矿业。

稀土:广晟有色、五矿稀土、盛和资源。

铜:五矿资源、江西铜业、云南铜业;新材料:博威合金、安泰科技、有研新材。

工程机械

广发证券表示,根据工程机械协会,从吨位结构来看,3月小挖、中挖、大挖的销量增速分别为12.42%、27.63%、9.20%。在出口结构中,三一重工出口764台,同比增长62.55%,占出口销量32.14%,位居龙头地位。而卡特彼勒、徐工挖机的分别出口618台、308台,份额分别为26.00%、12.96%。

投资建议:当前工程机械板块需求保持稳定,在宽货币的基调下,财政政策也更加积极,宏观环境有助于下游投资需求的复苏企稳,中观方面,行业更新需求为工程机械各项产品提供了较强的中期需求基础,微观方面,企业净利润率持续改善,市场份额加速向龙头企业聚集。

当前板块估值处在历史底部区域,我们认为工程机械板块有希望在2019年在估值方面有一定向上修复空间。我们建议重点关注工程机械领域的龙头企业,2019年重点关注非挖掘机产品业绩弹性较大的品种,重点推荐三一重工,以及行业核心零部件企业恒立液压和艾迪精密,同时建议关注徐工机械、柳工和中联重科。

更多"基本面底渐近!这一主题 比五粮液们更值得布局"...的相关新闻

每日财股

- 每日财股:崇达技术(002815

投资亮点 1、目前国内PCB生产企业众多,但绝大多数企业并没有明确、专业的针对小批...[详细]

更多>>焦点热图

3月金融数据大超预

MSCI延迟转换A股指

今年股市什么时候休

四大信号引发悲观预

上海打响汽车“以旧

A股迎来一个新时代