A股处于调整周期的抵抗阶段

近期,在全球股指全面回暖的背景下,A股市场迎来反弹,各国主要股指均回到历史高位,其中纳指、英国富时100指数创出历史新高,但沪指却在3100点附近徘徊,A三大股指走势明显弱于全球市场。当前,上证50指数处于大调整周期的抵抗阶段,创业板指则处于高位震荡后的回落期,蓝筹与科技蓝筹呈现明显跷跷板效应,市场做多的信心不足。我们认为,市场重心正在下移,沪指在3100点之上存在压力,在多头抵抗之后,市场仍将回归下行周期。

近期盘面观察,股指波动率进一步收窄,沪深两市成交维持在3500亿左右的地量,涨停个股与上涨个股较前期明显减少,市场交易性机会减少,赚钱效应减弱。医药、黄金、农业等防御性品种出现活跃,显示市场避险情绪较浓,但部分品种处于历史高位,谨防高位调整;地产、金融、周期性板块等权重股轮番表现,但指数并未出现明显上行趋势,说明多空分歧较大,指数向上存压;芯片、软件、电商等新兴产业板块整体调整,科技股的集体哑火,使得市场交易性机会较前期明显减少。综上所述,沪指在3100点之上缺乏增量资金的支援,指数或将再次回归调整格局。

A股市场自1月24日以来,与全球股指同步调整,上证综指共出现过四次主要下跌的阶段,并出现过四个反弹周期,当前处于第四次反弹过程中,此前三次反弹均未有效突破60日均线压力,在本轮调整周期的每一次反弹中,市场成交量逐级萎缩,说明每一次抵抗的力量在减弱。

自2月9日以来,市场的风格出现了切换,创业板成为主要博弈的市场,该指数在5月25日出现破位,并在30日出现第一个向下跳空缺口,随后几个交易日缺口并未封闭,宣告现阶段的主要指数开始步入调整。我们认为,6月份流动性是抑制市场最重要的因素,国内与国际市场正在进入流动性紧张的阶段。

一方面,美国联邦储备理事会此前发布的最新一次政策会议纪要显示,多数委员认为,如果美国经济前景保持良好预期,可能有必要加快加息的步伐。

今年迄今,美联储只在3月会议上加息一次,目前预计今年再加息两次和三次的决策者人数基本相当,目前95%的投资人预计,美联储将在6月12-13日的下一次会议上加息。当前,国际各主要国家十年期国债收益率处于高位,美国、德国、意大利10年期国债收益率先后触及3%的高位,而土耳其10年期国债收益率更是在近期涨至15.4%,创纪录新高。欧央行此前的货币政策会议纪要显示,通胀率徘徊在1.5%左右,虽然低于欧央行2%的目标水平,但受油价上涨影响,通胀或将在未来几个月内飙升,不排除下半年逐步退出QE的可能,全球流动性出现了一致性收紧的迹象。

另一方面,6月是国内银行业季末MPA考核、MLF及同业存单集中到期的时点,市场普遍预期央行会通过降准等政策维持流动性稳定,6月6日央行开展4630亿的MLF操作,对冲到期净投放200多亿,市场预期降准的概率已经不大了。6月开始场内资金面将经受考验:第一,6月全部A股解禁规模达到4098亿元,是年内解禁高峰。第二,下半年信用债到期规模较大,6-9月分别为3601亿元、3219亿元、3294亿元、3608 亿元,资产负债率偏高的行业集中在地产、机械、化工、环保、建筑建材等周期性行业。第三,目前股票质押的总量约为5.22万亿,占A股总市值的8.92%。截至6月1日,跌破股票质押警戒线的市值规模约为2300亿,5月市场的调整,多家上市公司公告了股东质押股份触及平仓线的情况。

综上所述,A股市场仍处于大周期的调整中,目前处于抵抗期,6月份市场将主要受到流动性紧张因素的影响,要谨防指数再次出现回落的可能。在弱势环境下,控制仓位、优选行业、甄选个股为上,不妨关注农业、黄金、食品饮料等防御性品种;适当关注地产、金融以及部分周期性品种的超跌反弹;逢低关注芯片、5G、云计算等科技股的低吸机会。

下一篇:券商策略周报:四大特征显示A股处于底部 周期板块或成突破口

更多"A股处于调整周期的抵抗阶段"...的相关新闻

| >> 券商策略周报:四大特征显示A股处于 | >> A股处于调整周期的抵抗阶段 |

| >> 金融板块等权重股带动股指下超跌反弹 | >> 短线呈探底格局 |

| >> 行情反复开启筑底模式 做好个股筛选 | >> 市场中期调整主基调不改 结构性机会 |

| >> 长阴砸出新天地?下周三大看点 | >> A股上演水火不容的极端一幕 |

| >> 机构避险情绪上升 类消费个股受追捧 | >> 多家大中型险企抱团加仓蓝筹股 |

每日财股

- 每日财股:中文传媒(600373)

投资亮点 1、2017年3月1日公告,公司根据蓝海国投业务经营和资金需求情况,拟以自有...[详细]

更多>>焦点热图

独角兽宁德时代今日

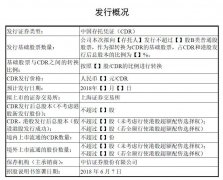

证监会披小米CDR招

亚马逊中国代工厂被

俄罗斯世界杯知多少

开考了!2018年高考

半年报“放榜”倒计