谨慎情绪未消 资金寻找“着力点”

昨日,两市走势较为“纠结”。盘面清晰反映了因市场回升力道减弱而造成的板块分化。

分析人士指出,当前市场中整体风险偏好下降以及盘面回升缺乏持续性的一大主因仍是存量资金谨慎情绪。不过,经过连续回调,A股整体估值已相对较低,继续下行空间有限;但出于不确定性尚高,短期市场亦不会去博弈单一方向。

谨慎情绪仍未散

从盘面交易情况来看,经历周二全线上涨,昨日市场反弹动能有所弱化。各主要指数振幅均有所收窄,针对反弹持续性,投资者依旧显露出迟疑态度。

昨日主要指数的表现上,除上证指数勉强“收红”外,其他指数均不同程度收跌。经过连续量缩后,量价之间关系并未出现实质性好转,同样显露出市场中并未消散的谨慎情绪。时隔一日,“昙花一现”后两市资金流向再度逆转也反映出投资者相当的警惕性。

一方面,相较于周二回升时,近期鲜见两市主力资金净流入,昨日两市再度净流出120.10亿元,可见因大跌所造成的投资者信心巩固与恢复并非朝夕之间的功夫。但需要正视的是,当前两市净流出额下降的趋势一直未曾扭转。事实上,在近两个月大盘震荡回调的背景下,资金净流出现象甚至有所加剧。

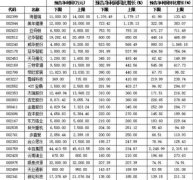

另一方面,在两市再现净流出背景下,各板块均出现资金再度逆转的信号。 Wind数据显示,昨日,沪深300、中小板、创业板的资金流向纷纷逆转。各板块净流出规模也难分伯仲。不过,以蓝筹为代表的沪深300再度出现净流出则更受关注。

主力资金的结构方面,在超大单、大单、中单和小单主力资金的进出上,存在差异。Wind数据显示,超大单在各板块上均呈现不同程度流出,而中、小单相对则依旧较为“淡定”。

此外,与昨日盘面半数板块和个股上涨不同的是,在28个申万一级行业中,昨日仅有包括交通运输、有色金属在内的4个行业出现不同程度的资金净流入。从净流出行业显著增加以及净流入缺乏持续性的特征来看,佐证了两市谨慎情绪并未彻底散去。

方向未明关注确定性

前期大盘连续回撤,对投资者信心的杀伤着实不小。上周,上证指数和上证50指数双双创下阶段新低,中小创呈现加速回落的态势,周跌幅扩大,创业板周跌幅5.26%,中小板周跌幅2.67%。

中信证券指出,在当前纷繁的宏观波动当中,“疲于应付”的市场正在选择无视上述变量。一方面,外部因素变数和反转越来越多,既然总量影响可控,市场会规避甚至逐步淡化其影响;而在“龙头>行业>宏观整体”的逻辑下,经济增速百分之零点几的边际变化不影响优质公司的前景;此外,由于“紧信用”环境边际改善,信用违约风险也不伤害上市公司基本面。展望6月,市场面临繁多的宏观不确定因素,相较于去预测和博弈这些因素,经过调整后,资金显然正在选择阻力最小、不确定性最低且与宏观因素最不相关的板块进行布局。

不过,分析人士表示,此前的调整虽然持续时间略长,但对后市并不应过分悲观。经济增长当前依旧具备韧性,市场估值也回落至历史上相对较低水平。综合来看,当前位置市场中机会还是略大于风险,静待好转催化,紧紧围绕盈利增长进行选股,注重业绩和估值的匹配性,长期投资机会其实也并不缺乏。

但短期来看,中信证券认为,在宏观因素实质性落地之前,市场应不会去博弈一个方向。该机构认为,资金持续涌向医药和消费实则是市场在选择一条阻力最小的方向,避免对一系列反复摇摆高度不确定的宏观因素留过多敞口。同时消费上涨的逻辑及可持续性即品质和体验升级亦是确定性的大趋势。

由上述逻辑出发,配置角度而言,中信证券强调,5月领涨的消费股多为基本面具备可持续性、长期逻辑难以被打破的细分行业龙头,而竞争力较弱、或者行业景气没有明显改善的个股走得仍然十分疲弱,即使上涨,也很快就出现了回调。持续上涨个股普遍具有坚实的基本面逻辑。建议以消费为底仓,以创新药、医疗器械、火电、养殖、油服等景气向上的品种为进攻,同时关注绝对估值偏低的周期龙头。

更多"谨慎情绪未消 资金寻找“着力点”"...的相关新闻

每日财股

- 每日财股:中文传媒(600373)

投资亮点 1、2017年3月1日公告,公司根据蓝海国投业务经营和资金需求情况,拟以自有...[详细]

更多>>焦点热图

半年报“放榜”倒计

4年前股价超过茅台

“阴阳合同”只是冰

今年来47家券商IPO

3062点是熊牛转折关

A股今日正式入摩 22