今日最具爆发力的六大牛股(9.5)

中国神华(601088)复牌点评:小方案将催生大涨幅

投资要点:

上调2017-19年EPS预测至2.01/2.13/2.54 元,上调目标价至32.66 元,重申增持。自2017 年6 月2 日国君煤炭同时发布中国神华公司首次覆盖报告及2 篇动力煤研究报告之后,动力煤市场出现较我们之前预期更为乐观的一些新情况:比如我们发现7 月进口煤的数量是显著低于统计规律的,影响因素或可持续;再比如我们根据数据推断2017 年1-7 月沿海和海进江各省市超预期的煤炭消费水平竟然是在这些地区"煤炭去产能"

力度未加码的基础上实现的等等。根据上述新的情况,我们上调中国神华2017-19 年EPS 预测至2.01/2.13/2.54 元(原预测1.48/1.47/1.72 元)。按照我们预测的2017-19 年平均的自由现金流650 亿元/年,给予其10 倍估值,给予目标市值6500 亿元,对应目标价32.66 元,重申增持。

神华仅公告小方案复牌,将削减基本面投资者对神华现金运用的疑虑。根据国君煤炭6 月2 日深度报告的逻辑和最新调整的盈利预测,由于煤炭和煤电供给侧改革压缩了未来神华资本支出的空间,神华未来的现金能力将凸显。2005-16 年,神华累计了6458 亿元经营净现金流,- 4665 亿元投资净现金流,2095 亿元分红。未来10 年,我们预计神华的经营净现金流将超过9000 亿元,而资本支出可能不超过2000 亿元。而神华的煤炭目前尚能开采35 年,神华的电厂和铁路等理论上能永续地使用。按照这个算法,神华目前市值是被明显低估的。不过上述算法最大的风险就是公司出现损害现金能力的重大资本运作或者重大资本支出。

风险因素:公司出现损害现金能力的重大资本运作或者重大资本支出。(国泰君安 丁一洪 洪奕昕 强辉)

伊利股份(600887)深度报告:高举乳业发展大旗 全球巨头冉冉升起

1、三四线城市发展推动行业持续扩容,且结构升级是趋势:我国乳制品行业不管是在消费总量还是在产品结构上都还有非常大的提升空间:1)人均消费量全球低位,仅17.8千克,而地缘相近的日本高出我国73%,这主要是因为我国三四线城市消费量仍处低位,其中农村人均液奶消费量仅6升,与全国平均17升还有很大差距,市场潜力正逐步释放。2)产品结构升级是趋势,且伴随城镇化率的提升而实现。具体来看,偏低端的乳饮料会逐步被鲜奶、酸奶等取代,其中常温酸奶规模200亿元左右,还有2倍空间;中低端利乐包白奶接近饱和,高端白奶是升级方向。同时,冷链运输改善有望推动巴氏奶更快发展。

2、核心竞争力分析:作为行业龙头,伊利已建立起不可撼动的系统性优势:1)与同行相比,公司渠道覆盖面最广,在三四线城市渠道布局更为下沉,而这正是未来发展最具潜力的区域;2)产品线完善,囊括白奶、酸奶、奶粉及冷饮等多个子行业,不仅处于行业领先地位,而且沿着产业升级方向发展;3)全球资源布局,低成本实现最优服务,并实现国内外市场联动。4)公司已实施股权激励,管理层与股东利益高度一致,经营活力高。

3、未来增长看点:在原奶价格相对平稳状态下,我们认为这有利于公司成本和费用控制,实现收入增速稳步提升,而且行业回暖将加快这一步伐。同时,伴随增速较快的中高端产品占比逐步提升,费用精简,助推公司业绩以更快的速度发展。此外,配方奶新政即将实施,国产龙头占据先发优势,并可腾挪出120-200亿元市场,最有利于伊利这种在三四线城市渠道分布广泛的国产品牌,助推伊利奶粉业务实现低基数快速发展。

4、投资建议与评级:增速回升,并购起航,强烈推荐评级看好未来公司利用其资金,管理、品牌,渠道和优势,通过行业并购整合成为国际一流的健康食品集团的前景。原奶价格趋稳以及奶粉行业重回增长,推动17年收入回归10%左右的增长。不考虑外延,预计公司17-19年EPS分别为1.01/1.13/1.25元,对应PE分别为23/21/19倍,维持"强烈推荐"评级。

5、风险提示:食品安全问题,原奶价格剧烈波动。(方正证券 薛玉虎 刘洁铭 刘健)

上一篇:十大机构预测走势:成长PK蓝筹

更多"今日最具爆发力的六大牛股(9.5)"...的相关新闻

| >> 资金转战创业板 创蓝筹行情持续升温 | >> 今日最具爆发力的六大牛股(9.5) |

| >> 十大机构预测走势:成长PK蓝筹 | >> 周期题材轮流拉升 本周注意几个关键 |

| >> 市场情绪被激活 热点转换频繁 A股能 | >> 融资余额创年内新高 热点众多人气炽 |

| >> 热点主线交替强势 A股有望稳步上攻 | >> A股大涨下B股的“和而不同” |

| >> 未来两个月行情总体震荡攀升 | >> 有效突破还是诱多 |

每日财股

- 每日财股:海汽集团(603069)

投资亮点 1 公司通过科学调研,重新细分市场需求,对东环铁路沿线的班线进行评估,把...[详细]

更多>>焦点热图

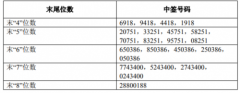

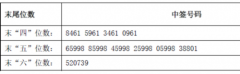

畅联股份中签结果查

复星国际上半年净利

银都股份中签号结果

苹果公司秋季发布会

大股东加大“赠予”

原董事长被追债 睡