潜力股比亚迪电子

比亚迪电子(国际)有限公司 BYD ELECTRONIC (INTERNATIONAL) COMPANY LIMITED

股票代号:0285 市盈率:25倍 每股盈利:$0.82 市值:$500亿 业务类别:电子消费品 集团主席:王传福 主要股东:比亚迪股份有限公司(1211)(65.8%)

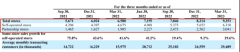

5年业绩 年度:2018/2019/2020/2021/2022 收益(亿人民币):410/530/730/890/1070 毛利(亿人民币):41.7/39.6/96.3/60.2/63.5 盈利(亿人民币):21.9/16.0/54.4/23.1/18.6 每股盈利(港元):0.97/0.71/2.41/1.03/0.82 每股股息(港元):0.20/0.07/0.24/0.10/0.17 毛利率:10.2/7.5/13.2/6.8/5.9 ROE:14.6/9.7/27.7/10.0/7.5

--企业简介--

比亚迪电子主要业务为制造手机部件及模组,亦向客户提供手机设计及组装服务,是一家垂直整合手机零部件及模组制造、手机设计及组装服务供应商。公司帮知名手机供应商(即原设备制造商或OEM)提供服务,近年不断发展其他电子领域。

手机业务,当中的产品服务包括为手机制造商提供手机部件(包括手机外壳和结构件),配备机械零件如手机外壳、麦克风、连接器和其它组件的手机模块的制造,以及手机整机的设计及组装服务,并提供其他电子产品的设计、部件生产及组装服务。提供一站式、垂直的服务。

近年不断利用本身技术,去开发更多手机以外业务,现时业务有:提供新材料开发、产品设计与研发、零组件及整机制造。产品覆盖智能手机及笔电、新型智能产品、汽车智能系统、医疗健康四大领域。

--企业发展--

比亚迪电子的主要营业地位于中国,过往以手机代工制造为主要业务。早年曾经受主要客户Nokia 的衰退影响,令比亚迪电子业绩连番下跌,其后受智能手机、中国手机订单带动,令业务有明显增长。

智能手机经过了多年的增长后,近年进入平稳周期,现时智能手机一年出货量约13亿部,增长已不高。

到近年,比亚迪电子利用本身的技术,不断开发新的业务类别,例如新材料技术在电子产品方面的应用,玻璃及陶瓷相关电子产品出货量大幅提升,而金属部件类别发展稳健,在全球这方面的技术及市占率,处领先地位。

--赚钱能力分析--

比亚迪电子的生意保持增长,不过盈利就较为波动,过往因为医疗健康相关业务令盈利大升,加上全球芯片供应等因素影响,令盈利有较大波动,但投资者分析时,最重要是企业的长远情况。

综合这企业过往的业绩分析,比亚迪电子的毛利率中等,但未能去到很高,始终这类代工模式运作的企业,难以有很大的赚钱能力,但就不算差。始终比亚迪电子只是处理中间某些部件及程序,而不少客均为大企业客户,令获利未能去到最高之列。

种种因素可得出,此企业的赚钱能力不算最强的类别,虽然这企业都有技术方面的因素,令其有质素。整体企业质素算是中上,而在企业估值上,不会给予过高水平。

这企业在技术方面有优势,同时,企业亦强化了与国内厂商的关系,配合其推出不同的智能手机,近年取得不少高端项目,中国手机品牌长远仍有发展,亦令此股能在当中受惠。

--发展亮点--

近年全球手机市场的增长一般,但这企业的生意额,增长幅度比行业较好,在近年有理想的增长,盈利同样理想,这反映比亚迪电子拥有某些优势,在行业竞争中取得了相当的订单,出现比行业更大增长的情况。

例如在几年前,比亚迪电子研发出塑胶与金属的纳米混融技术(plastic-metal hybrid,简称PMH),并实际应用在机壳及部件上,生意不断上升。

到近年,比亚迪不将开发3D玻璃、陶瓷及复合材料等新材料技术,由于市场需求大,得益于相关技术,带动这企业的业务大幅增长。

这技术在应该最新的智能手机上,可以提升了信号接收水平,及更技援5G技术,同时在无线充电上,不似传统材料令手机出现过热的情况,相关技术已令比亚迪电子获得了多个智能手机厂商的订单,相信应用将会更广,往后继续能带动生意向上。同时这技术可以应用在更多类别的产品上。

比亚迪电子其中一项优势是研发能力,管理层强调技术的重要,而此企业每年投资不少资金在研发上。

同时,企业当中拥有不少工程师,而这些工程师的成本都比外国为低,成为企业优势。只要拥有研发能力、研发成本较外国企业低,就能在将来产生优势,成为成长的其中一重点。

--长远正面--

这企业在不少技术上,处全球领先的位置,例如新材料技术,而最大的发展位,是技术的延伸应用。

近期比亚迪电子不断开发新业务,利用本身技术及资源进行发展,而这动作确实取得成绩,这企业近年无论在生意及盈利上,都有一定的增长,反映方向正确。同时企业的研发及技术的应用上,这企业的确不简单。

近年业务规模持续扩大,尤其是玻璃及陶瓷产品出货量增长很强,一些新型智能产品板块,成功取得新客户,汽车智能系统业务发展正面,相信增长仍能持续。

--投资策略--

综合而言,此企业的评价是正面的,业务毛利虽然不算好高,但企业拥有技术及研发能力,过往的发展证明在多个领域都成功,长远正面。

企业有质素,长远发展无问题,不过股价较为波动,现时市盈率25倍,预测市盈率16倍,由于盈利因中短期供应链因素受影响,令代表性减少,现时股价算是合理区中间至中下。

如果之前有货,不用卖出,这企业长远可以长线持有,如果无货想投资,先要问自己的风险承受能力,因为这股股价较为波动,如果认为适合自己,可以用分注模式进行,不建议一次过大手买入,但要控制好总投资金额,投资后就长线持有。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

更多"潜力股比亚迪电子"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

在格力两年,孟羽童

百亿券商世纪证券新

“惯犯”斗鱼,一味

热点一追就凉!大金

星巴克的“眼中钉”

A股版“挖呀挖呀挖