下周机构最看好的六大黑马(8.21)(2)

华域汽车(600741):综合性汽车零部件龙头 电动化、智能化多点布局

类别:公司 机构:开源证券股份有限公司 研究员:邓健全 日期:2021-08-20

综合性汽车零部件龙头,多品类供货特斯拉,电动化、智能化多点布局华域汽车是国内综合性汽车零部件龙头,内饰、座椅、车灯、保险杠、电池盒及车身分拼总成件等多种产品实现供货特斯拉。拟收购延锋安道拓座椅剩余股权,若收购顺利完成,将增厚母公司利润;内饰业务行业地位稳固,积极布局智能座舱领域;车灯业务受益于LED 化+智能化升级趋势;多项新能源汽车相关业务落地,有望贡献业绩增量。我们预计2021-2023 年公司营收为1462.65、1576.80、1684.88 亿元,归母净利润为67.77、78.21、87.66 亿元,EPS 为2.15、2.48、2.78元/股,对应当前股价PE 为9.9、8.6、7.7 倍,首次覆盖给予“买入”评级。

拟收购子公司延锋安道拓座椅剩余股权,增厚母公司利润子公司延锋安道拓座椅是国内汽车座椅龙头,据延锋安道拓官网,2020 年国内汽车座椅市占率为30%。公司拟收购延锋安道拓剩余股权,若收购顺利完成,将实现对延锋安道拓的全资控股,增厚母公司利润。

内饰业务积极布局智能座舱领域;车灯业务受益于LED 化+智能化升级趋势汽车内饰业务全球龙头地位稳固,积极布局智能座舱领域,智能座舱域控制器产品已获得上汽乘用车等企业的业务定点;国内低价及自主车型LED 车灯渗透率较低,车灯业务受益于LED 化+智能化升级趋势。

新能源汽车相关业务扬帆起航,多品类即将进入收获期前瞻性布局初见成效,77GHz 毫米波雷达国内较先实现量产;线控制动产品持续导入,实现对北汽新能源的小批量供货,具备一定的先发优势;轻量化业务拓展新客户,铝制电池盒、车身结构件供货特斯拉,即将进入收获期;电机、电驱系统获大众MEB 平台定点,有望带来业绩增量。

风险提示:乘用车销量不及预期、电动化和智能化进程不及预期、新能源汽车渗透率不及预期、海外疫情控制不及预期等。

福斯特(603806):光伏胶膜盈利韧性强 感光光膜快速放量

类别:公司 机构:长城证券股份有限公司 研究员:马晓明/于夕朦/黄楷 日期:2021-08-20

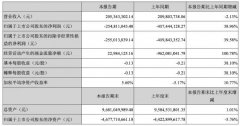

事件:公司发布2021 半年报,2021H1 实现营业收入57.16 亿元,同比增长69.29%;实现归母净利润9.04 亿元,同比增长98.08%;毛利率为25.22%,较2020 年下降3.14 个百分比。其中, 2021Q2 实现营业收入29.01亿元,同比增长55.38%,环比增长3.09%;实现归母净利润4.09 亿元,同比增长35.88%,环比下降17.37%;毛利率为21.58%,较一季度下降7.39 个百分点;存货增至15.03 亿元,较2020 年底增长54.31%,其中原材料增至8.54 亿元。

原材料价格上涨、组件端开工率下降,光伏胶膜盈利能力韧性较强。在上半年硅料价格快速上涨,产业链博弈加剧,组件企业开工率不达预期,Q2 光伏级EVA 树脂供应紧张、价格上涨的背景下,公司光伏胶膜在盈利能力上体现出了较大韧性、产能利用率持续维持在高位,2021H1 实现了销售光伏胶膜4.61 亿平米,同比增长23.19%,产品毛利率为25.33%。

2021H1 公司光伏胶膜产能新增1.5 亿平米,总产能达12 亿平方米,下半年随着硅料价格起稳,组件厂商开工率上调,作为全球市占率超过50%的光伏胶膜龙头,公司有望迎来量利齐升。

KPC 结构背板价格大幅上涨,CPC 背板性价比凸显。2021H1 PVDF 树脂价格上涨导致目前主流的 KPC 结构背板价格大幅上涨,公司研发的含氟涂料涂覆成膜技术的 CPC 背板基本不受PVDF 树脂价格上涨影响,性价比凸显,抢占了部分市场,2021H1 实现销售3136.83 万平米,同比增长26.44%,实现销售收入3.23 亿元,同比增长27.17%,下半年公司将加快嘉兴基地年产 1.1 亿平米光伏背板项目建设,光伏背板市占率有望快速提升。

感光干膜业务快速增长,新材料持续进步。2021H1 感光干膜销量快速增长,实现销售 4,547.15 万平米,同比增长 210.95%,超过 2020 年度全年出货量,并已顺利导入深南电路、深联科技、景旺电子、奥士康等内资大型PCB 企业。公司正积极筹建广东江门年产 4.2 亿平方米感光干膜项目和年产 2.4 万吨碱溶性树脂项目,加速推进感光干膜的进一步国产化替代。此外,其他铝塑复合膜、FCCL、水处理膜支撑材料等新产品,公司正加快推进量产进度、不断改进产品性能,有望为公司创造新的盈利增长点。

盈利预测及投资建议:我们预计公司2021-2023 年营业收入分别为122.47/152.19/194.40 亿元,同比增长45.9%/24.3%/27.7%,归母净利润分别为19.70/22.81/28.57 亿元,同比增长25.9%/15.8%/25.3%,对应EPS 为2.07/2.40/3.00 元,对应PE 为61X、52X、42X。公司光伏胶膜绝对龙头定位稳固叠加感光干膜业务成长性较强,应享有一定估值溢价,给予公司2022 年65-70 倍PE,对应目标价155.9-167.9 元,维持“买入”评级。

风险提示:原材料价格波动,行业竞争加剧,行业政策变化,公司产能释放不及预期等。

让更多人知道事件的真相,把本文分享给好友:下一篇:北向资金高比例持有股票名单

更多"下周机构最看好的六大黑马(8.21)(2)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

单日21股披露大股东

中国华融预计2020年

全国培育3批逾4700

下周千亿解禁洪流来

机构偏爱业绩优势股

“妖股”众泰汽车9