多重因素压制 2014年债市收益率恐再创新高(2)

【展望:受多重因素压制 2014年债市恐难逆转】

经济增长稳中趋降 通胀压力温和可控

在“稳增长,调结构,促改革”的基调下,恐怕2014年中国经济既不会太好、也不会太坏,总体会保持稳中趋降的态势。

我们预计,明年固定资产投资受基建增速放缓影响将有所回落。外贸形势将出现改善,出口得益于欧美经济复苏增长动能增强,但美国缩减QE的政策亦带来不确定因素。而消费增速受居民通胀预期及劳动力工资上涨影响将保持平稳增长。央行偏紧的货币政策保证流动性对物价的压力不大,而中国去产能背景下外需难有大涨以及QE的退出使明年不存在明显的输入型通胀压力。

决策层对经济增长放缓展现出更大的容忍,但我们认为这个底线是7%。基本面的下行当然利好债市,不过债市与基本面的敏感度已显著下降。虽然宏观经济的下行或对债市走熊起到一定牵制作用,但更需关注的还是2014年资金面状况。

货币政策难以宽松 资金面继续承压

我们认为,2014年央行仍将延续中性偏紧的货币政策。中央经济工作会议提出,“明年要保持货币信贷及社会融资规模合理增长,改善和优化融资结构和信贷结构”。另外,依靠外汇占款投放货币的模式将随着美联储逐步退出量化宽松政策而难以为继。

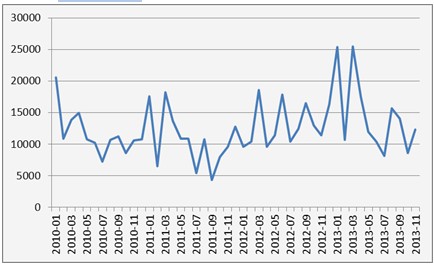

图5 社会融资总量

由图可见,美国国债收益率自2013年下半年开始显著回升。而面对热钱回流风险的加大,央行或将释放一定流动性进行对冲,但不会影响货币政策的大方向。

图6 10年期美国国债收益率

因此,不要对宽松货币政策抱过多幻想,除非经济下行触及政府底线,否则央行不会轻易放水。

2014年IPO的再开闸也颇为引人关注,研究结果显示,IPO重启对债市资金面有一定冲击,但作用比较有限。据统计,已过会的所有企业平均募集资金仅为6.7亿元,申购冻结资金量平均不会超过600亿。另外,根据《中国证监会关于进一步推进新股发行体制改革的意见》,债券型基金在网上网下两个方面申购新股的空间都受到了一定压制,因此IPO重启对债券资金分流压力不大。

市场化进程加速 推动利率中枢上移

2013年末,央行开启了存款利率市场化的闸门:同业存单业务得以落地,形成目前唯一具有存款性质的市场化利率,为未来存款利率市场化提供参照。虽然同业存单的引入对同业负债成本不会产生显著性影响,但随着可转让存单产品的逐步推广,存款成本势必将出现相应上涨。

另外,2013年被称为“互联网金融元年”,其中以“余额宝”为代表的互联网类活期产品对传统银行存款产生了一定的分流作用。我们有理由相信,2014年互联网对传统金融系统的冲击将会更加猛烈。为了适应新的竞争格局,银行存款成本将面临趋势性抬升,或逐渐向货币市场收益率靠近。

供给释放、需求疲弱 债市走势难乐观

从债券市场需求层面来看,我们认为在2014年流动性依然趋紧的背景下,银行等机构不会改变对高收益率产品的追逐,资金流向“非标”,因此债券的配置需求将继续低迷。供给方面,在城镇化大背景下,2014年城投债供给难以明显下降。2013年城投债供给受到企业债发行自查及收益率高企的影响增速显著下降,部分需求尚未在年内得到满足,因此将在2014年释放。

我们认为2014年债券市场很难转熊为牛。

从利率债调整幅度来看,2013年10年期国债收益率较年初上行达100bp之多,3年期和5年期国债收益率均在11月20日创下历史最高水平。我们不认为债市熊途已走到尽头,2014年债券市场仍将在偏紧的资金面下承受利率市场化带来的压力,收益率存在继续上涨的空间。

表2 基准10年期国债收益率历史波动情况

|

最小值 |

最大值 |

点差 |

波幅 |

|

|

2006年 |

2.8700 |

3.2750 |

40.50 |

14.11% |

|

2007年 |

3.0047 |

4.5974 |

159.27 |

53.01% |

|

2008年 |

2.6887 |

4.5596 |

187.09 |

69.58% |

|

2009年 |

2.6711 |

3.7313 |

106.02 |

39.69% |

|

2010年 |

3.1744 |

4.0123 |

83.79 |

26.40% |

|

2011年 |

3.4211 |

4.1303 |

70.92 |

20.73% |

|

2012年 |

3.2398 |

3.6086 |

36.88 |

11.38% |

|

2013年 |

3.4005 |

4.7222 |

132.17 |

38.87% |

|

均值 |

3.0588 |

4.0796 |

102.08 |

34.22% |

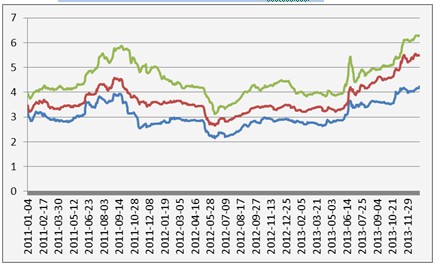

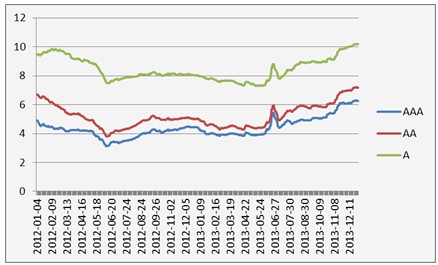

从利差变化我们发现,政策性金融债与国债利差有所放大,2014年或适当修复,因此政策性金融债颇具配置优势。在债市继续走熊的基本预期下,信用债与同期限国债的利差有进一步扩大的趋势,而且需注意的是,在去产能的影响以及地方融资平台再融资的压力下,个券违约风险增大,信用债或有大跌可能。

图7 国债、国开金融债、AAA企业债利差变化图(1年期)

图8 各评级企业债利差变化图(1年期)

(完)

让更多人知道事件的真相,把本文分享给好友:

下一篇:债市未来表现主要取决于货币政策

更多"多重因素压制 2014年债市收益率恐再创新高(2)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

十余股涨停!“谷子

沪指守住2900点,本

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变