多重因素压制 2014年债市收益率恐再创新高

新华社经济分析师 王瑞琪

【回顾:调控转向货币从紧 熊熊债市一整年】

2013年对中国债券市场而言注定是“不平凡”的一年,在经历了年初短暂的暖春后,债市整顿风暴意外降临,二级市场一夜入秋;6月“钱荒”更是将债券市场打击得一蹶不振,下半年悲观预期笼罩整个市场、国债收益率节节攀高;时至岁末市场仍不平静,资金利率又起波澜。

图1 银行间10年期国债收益率走势

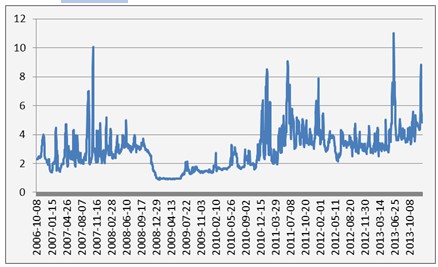

图2 Shibor-1w走势

我们发现,债券市场的熊路历程很难从基本面因素做出解释,因为虽然2013年经济仍保持了较快增长、通胀也有回升,但经济增速中枢下移、通胀水平温和可控也是有目共睹。在这背后,我们可以看到监管层对经济增长放缓更大的容忍,主动收紧流动性以降低银行体系杠杆率并加快推进利率市场化。

图3 国内生产总值涨跌幅(单位:%)

图4 全国居民消费价格涨跌幅

有分析指出,供需矛盾导致一级市场带动二级市场收益率大幅上行,特别是银行配置需求的大幅降低,才是今年以来债市走熊的最核心因素。一方面,利率市场化的推进,导致银行吸储成本上升、存贷利差下降,资金流向“非标”等高收益产品,银行对债券的配置需求明显减少;另一方面,在经济调结构方向明确且流动性总量充足的背景下,央行为了抑制资金通过影子银行流向地方融资平台和房地产项目、控制金融风险,持续实施中性偏紧的货币调控政策倒逼金融机构压非标、去杠杆,进而导致商业银行资金面预期谨慎,在提升备付水平的同时挤占中长期债券配置。

另外,伴随熊市降临,前两年一度爆发式增长的债券发行市场在2013年悄然降温。统计显示,2013年新债(不含央票,下同)发行总额虽再创新高,但同比增速由上年的26%降至4%,其中,信用债发行规模同比增速由上年的56%骤降至1%,成为债市扩容失速的主因。由于下半年利率债供给规模偏大而信用债供给相对偏小,因此收益率的上升首先体现为国债和政策性金融债利率的大幅上升。

表1 2013年债券发行统计

|

类别 |

发行期数(只) |

发行总额(亿元) |

发行总额比重(%) |

|

国债 |

70 |

16974.4 |

18.89 |

|

地方政府债 |

24 |

3500 |

3.89 |

|

央行票据 |

20 |

5362 |

5.97 |

|

金融债 |

550 |

26260.7771 |

29.22 |

|

政策银行债 |

290 |

20587.15 |

22.91 |

|

商业银行债 |

33 |

1115 |

1.24 |

|

商业银行次级债券 |

2 |

17 |

0.02 |

|

证券公司债 |

70 |

1016.727098 |

1.13 |

|

证券公司短期融资券 |

134 |

2995.9 |

3.33 |

|

其它金融机构债 |

11 |

189 |

0.21 |

|

企业债 |

374 |

4752.3 |

5.29 |

|

一般企业债 |

373 |

4748.3 |

5.28 |

|

中小企业集合债券 |

1 |

4 |

0.00 |

|

公司债 |

345 |

2390.525 |

2.66 |

|

中期票据 |

923 |

11164.27 |

12.42 |

|

一般中期票据 |

889 |

11098.28 |

12.35 |

|

中小企业集合票据 |

34 |

65.99 |

0.07 |

|

短期融资券 |

1193 |

16767.5 |

18.66 |

|

一般短期融资券 |

977 |

9232.5 |

10.27 |

|

超短期融资券 |

216 |

7535 |

8.38 |

|

政府支持机构债 |

14 |

1900 |

2.11 |

|

资产证券化 |

55 |

255.810841 |

0.28 |

|

信贷资产证券化 |

16 |

156.8354 |

0.17 |

|

券商专项资产管理 |

29 |

73.975441 |

0.08 |

|

资产支持票据 |

10 |

25 |

0.03 |

|

可转换债券 |

8 |

544.81 |

0.61 |

|

同业存单 |

10 |

340 |

0.38 |

|

合计 |

3576 |

89872.39294 |

100 |

下一篇:债市未来表现主要取决于货币政策

更多"多重因素压制 2014年债市收益率恐再创新高"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

十余股涨停!“谷子

沪指守住2900点,本

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变