- ВЛЕУГЌЕБФъжУЛЛ30% ЕиЗНеЎжУЛЛЩшМОЖШЗЂааЩЯ

- СїЖЏадгЧТЧЮДНт еЎЪаШѕЪЦе№ЕД

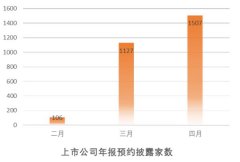

- жюГЧХЉЩЬааНЋЗЂ5вкЖўМЖзЪБОеЎ

- ОГФкЪзЕЅТЬЩЋН№ШкеЎЗЂаа ТЬЩЋЯюФПЭЖШкзЪг

- еЎЪадЪаэЮЅдМОјВЛДњБэЭЖзЪепШЈвцВЛгУБЃЛЄ

- зЪН№Л§ОлШЫЦј еЎЪазрЯьЁАРЉШнЧњЁБ

- жаеЎдіаХДњГЅНёФъЪзЕЅЮЪЬтеЎШЏ

- ДѓЙЋОЏЪОамУЈеЎЦРМЖЗчЯе

- вјааМфзЪН№НєЪЦајЛКНт НкЧАСїЖЏадЩаФбРжЙл

- ЧЇвкТЬЩЋН№ШкеЎЗЂааЛёХњ

УПШеВЦЙЩ

- УПШеВЦЙЩЃКМЮЛЏФмдДЃЈ600273

ЭЖзЪССЕу 1. ЙЋЫООпгаеыжЏЩДЁЂеыжЏВМЁЂеыжЏЗўзАвЛЬѕСњЩњВњФмСІ,ЙЋЫОжїЕМВњЦЗЮЊУо...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

ЛЊЮїЙЩЗн15ФъШ§ДЮзЊ

СљГЩЙЋЫОФъБЈдЄЯВ 6

НтТыжаЪЏЛЏжизщЃКДг

КшКЃДђгЎгыШеБОеўИЎ

жааХжЄШЏ5ЮЛЩцАИИп

ИїТЗзЪН№гПЖЏ ЩЯЪа