规模增速持续放缓 信托业求解内涵式增长

中国信托业协会近日发布的2014年三季度末信托公司主要业务数据显示,当前我国信托业风险总体可控、产品收益率稳中有升、业务结构不断优化。

在经历了多年的高速增长之后,近年来信托业资产增速已呈持续放缓态势,信托产品的个体风险暴露增加,信托业经营效益开始出现下滑,业务转型发展也面临诸多挑战。

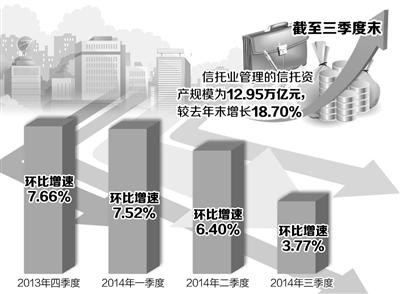

数据显示,截至三季度末,信托业管理的信托资产规模为12.95万亿元,较去年末增长18.70%,较二季度末环比增长3.77%,相比2013年四季度7.66%、2014年一季度7.52%以及2014年二季度6.40%的环比增速,回落幅度明显增大。

信托功能“三分天下”

“市场需求变化对信托业务结构和模式具有明显影响。2013年后,信托业发展所依赖的市场需求结构开始发生巨大变化。”中国信托业协会专家理事周小明认为,银信合作业务不断规范,金融业跨界经营限制逐步放松等,都使得信托业传统业务模式受到冲击。

与此同时,监管层也对信托业转型发展提出了明确要求,并指明了方向。在市场压力和政策引导的共同推动下,信托业不断挖掘信托制度市场空间,加快转型创新,业务结构向信托本源业务和符合市场需求变化的方向不断优化。

“三季度信托业务的结构优化明显提速。”周小明表示,集合资金信托占信托规模比重创历史新高。

从历史数据看,集合资金信托占比最高的年份是2011年,为28.29%,以后一直在20%至25%左右波动。今年三季度末,集合资金信托的占比创历史新高,达到29.13%。

从信托功能看,三季度末,融资类信托占比首次降到了40%以下,为37.91%;投资类信托和事务管理类信托的占比则稳步提升,投资类信托占比为34.63%,事务管理类信托占比为27.46%,信托功能“三分天下”格局形成。

数据显示,凭借“多方式运用、跨市场配置”的灵活经营体制,信托公司能根据政策和市场的变化,适时调整信托财产的配置领域。截至今年三季度末,工商企业、基础产业、证券投资和金融机构等领域依然是信托资金主要投向领域。其中,工商企业、基础产业作为资金信托的前两大配置领域,其占比呈下降趋势,并且规模出现负增长;而金融机构、证券投资两大配置领域的占比则上升明显。信托资金对房地产领域的配置表现比较平稳。

转型之路不平坦

三季度信托资产规模环比增速的回落,表明信托业结束高速增长,进入转型发展阶段。“当然,也是因为目前金融领域风控压力加大,基于审慎把控风险的考虑,信托公司主动调整业务发展节奏。”某信托公司相关负责人说。

“在转型中,信托业单体产品暴露的风险在增大,矿产和房地产等领域成为风险多发区,加上经济下行压力加大、部分产业过度投资以及地方债务风险显现等因素,信托业在房地产、融资平台、矿业、产能过剩行业等重点风险领域的资金运用也须更为谨慎。”周小明表示,信托产品之间风险隔离的制度安排以及信托业雄厚的整体资本实力,是信托业能够控制整体风险、不大可能引发系统性风险的两道“防火墙”。

近一段时期,信托业加快业务结构优化、增资扩股,在增厚财务实力的同时,不断增强风险抵御能力,并以此为业务转型奠定资本基础。截至今年三季度末,平均每家信托公司实收资本已达19.02亿元,所有权者权益达42.39亿元。

不过,转型之路并不平坦。从粗放式到精细化、差异化发展,信托公司不仅需要盈利模式的探索和努力,还需要观念上的转变。其中,效益增速下滑首当其冲。数据显示,今年二季度、三季度信托业分别实现营业收入220.14亿元、209.81亿元,环比增速为23.22%、-4.69%;实现净利润分别为127.8亿元、112.54亿元,环比增速分别为29.97%、-11.94%。

周小明认为,有两个原因导致信托业经营业绩增速下滑,一是信托资产增速持续放缓,增量效益贡献下滑;二是投资报酬率下降。这表示信托业转型发展所需的内涵式增长方式仍未成型。新增长方式下的业务不仅没有“放量”,也没有“放价”,信托业转型发展还处于艰难前行阶段。

链接

10月集合信托发行数量猛增 证券投资类产品一枝独秀

本报北京11月10日讯 记者常艳军报道:普益财富今天发布的信托市场10月月度数据显示,10月共有59家信托公司发行了728款集合信托产品,发行数量环比上升233款,增幅达47.07%。其中,中融信托、四川信托和外贸信托以172款、62款、50款位列前三。

从资金运用领域看,10月投资于证券投资领域的集合信托产品发行数量最多,共有268款,环比增加156款,占比上升36.81%。

下一篇:市场回调期 私募大佬多空激辩

更多"规模增速持续放缓 信托业求解内涵式增长"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假