信托业跨入“20万亿元时代” 经营业绩增长

2016年,信托业在国内经济缓中趋稳、供给侧结构性改革持续深化的背景下,继续寻找自身转型升级的道路。日前,中国信托业协会发布2016年信托公司主要业务数据显示,截至2016年年末,全国68家信托公司管理的信托资产规模继三季度突破18万亿元后,达到20.22万亿元,同比增长24.01%,环比增长11.29%,信托业正式跨入了“20万亿元时代”。信托作为我国金融体系的重要一员,已经成为服务实体经济的重要力量和创造国民财富的重要途径

信托资产稳步增长

近年来,信托业资产规模持续增长,继去年三季度突破18万亿元后,去年底,信托业终于跨越20万亿元门槛,令行业发展步入了一个新阶段。

来自中国信托业协会的最新数据显示,截至2016年年末,全国68家信托公司管理的信托资产规模,达到20.22万亿元,同比增长24.01%,环比增长11.29%。从季度环比增速看,2016年4个季度环比增速分别是1.70%、4.25%、5.11%和11.29%,是行业进入增长态势的实际信号。分析人士表示,自2015年2季度以来,信托资产同比增速是逐季下降的,从2016年3季度开始则呈现增长态势。

在资产来源方面,2016年年末单一资金信托余额为101231亿元,占比50.07%,较前一季度降幅明显,单一资金信托占比在2016年呈现下降趋势;集合资金信托余额为73353.32亿元,占比36.28%,与前一季度相比上升1.47个百分点,集合资金信托占比在2016年呈现波动上升趋势;管理财产信托余额为27601.75亿元,占比13.65%,较上一季度小幅上升。中国人民大学信托与基金研究所执行所长邢成表示,集合资金信托和管理财产信托余额占比已接近50%,表明信托资产来源呈多样化分布趋势,业务结构不断优化。

另外,在资产功能方面,2016年年末事务管理类信托余额为100667.84亿元(占比49.79%),规模和占比分别较前一季度提高了17630.56亿元和4.08个百分点,事务管理类信托占比在2016年呈现上升趋势;投资类信托余额为59893.74亿元(占比29.62%),规模、占比较前一季度反向变动,分别提高了1416.69亿元、降低了2.57个百分点;融资类信托余额为41624.49亿元(占比20.59%),规模和占比分别较前一季度增加了1458.26亿元、降低了1.52个百分点。投资类、融资类和事务管理类信托产品三分天下局面进一步改变,事务管理类信托产品发展速度明显快于其他两类产品。

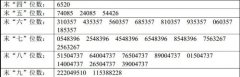

除了信托资产规模的同比增长,信托公司固有资产的明显增幅也引起市场关注。据了解,固有资产类别体现了信托公司主动配置资产的能力。数据显示,2016年年末,信托公司固有资产规模达到5569.96亿元,较2015年末的4623.28亿元同比强劲增长20.48%,较2016年3季度末环比增长10.50%。就资产类别而言,投资类资产一直是固有资产的主要形式,2016年4个季度投资类资产情况:1季度3433.99 亿元,占比74.50%;2季度3576.78亿元,占比73.30%;3季度3763.06 亿元,占比74.66%;4季度4137.36亿元,占比74.28%,规模较2015年末3265.35亿元同比增长26.71%,较2016年3季度末环比增长9.95%。贷款类资产2016年末规模为294.03亿元,同比下降15.84%,较3季度末环比下降8.25%。2016年末,货币类资产规模达到684.87亿元,较2015年末的725.60亿元同比下降5.61%,较2016年3季度末的486.85亿元环比增长40.67%。

2016年末,信托业的所有者权益为4501.86亿元,比2015年同期的3818.69亿元增长17.89%,比2016年3季度末的4130.43亿元增长8.99%。

从净资产的组成部分来看,信托行业的实收资本自2013年以来呈现企稳上升趋势,其2013年至2015年占所有者权益比例,分别为43.70%、43.38%、43.27%。2016年第4季度实收资本总额变化延续了上述趋势,其总额达到2038.16亿元的规模,占比45.27%,较上年四季度同比增长了385.65亿元。

邢成认为,信托行业固有资产与所有者权益规模持续高速增长,主要得益于信托行业的增资扩股和风险治理的强化。随着信托行业评级的实施和信托监管评级的调整,信托公司资本扩张的动力增强。2016年以来,共计有20家信托公司完成增资,平均每家公司增资约17亿元。其中增资额最大的昆仑信托,增资金额72.27亿元。另外,在行业整体保持盈利的基础上,部分信托公司的利润并没有全部分配,留存利润积累进一步促进了固有资产和所有者权益的增长。

经营业绩步入平稳增长期

2016年,信托公司依赖于外部市场环境刺激、利用相对灵活的制度安排追求“短平快”短期套利模式已经不可持续,信托投资收益增速大幅回落,信托业经营收入与信托项目年化综合实际收益率均呈现回落状态。但与此同时,伴随着信托公司风险治理的完善,成本控制能力的提升,以及逐渐回归信托本源,主营业务凸显,信托业利润总额持续上升。

一方面是经营收入同比下降。数据显示,2016年末,信托业实现经营收入1116.24亿元,较2015年末的1176.06亿元同比下降5.09%。从具体构成来看,利息收入与信托业务收入占经营收入比均呈现上升趋势,而投资收益占比则呈现下降趋势。具体而言,2016年末利息收入为62.75亿元,较2015年末同比上升5.57%,同期的利息占比从5.05%上升为5.62%;2016年末投资收益为270.73亿元,较2015年末同比下降28.02%,同期的投资收益占比从31.98%下降为24.25%;而信托业务收入占经营收入比例,则从2015年的58.61%,增加到2016年的67.16%。

另一方面是利润总额保持增长势头。2016年末信托业实现利润771.82亿元,较2015年末的750.59亿元增长2.83%。2016年1—4个季度的利润分别是139.84亿元、199.43亿元、179.37亿元、253.18亿元,4季度较3季度环比增长41.15%。

对于在营业收入下降的情况下,信托行业利润反而增长的现象,用益金融信托研究院认为主要有三个原因:一是,信托业分化加剧,行业内少数领先信托公司的收入贡献率增加,拉高了行业整体净利润水平。从年初披露的数据来看,62家信托公司中前十名净利润平均值为24.70亿元,而后十名净利润平均值仅为1.93亿元,前者约为后者的12.79倍。而同样是这62家公司,2015年前十名的净利润平均值为25.71亿元,而后十名平均值为2.53亿元,比值为10.17倍。

二是,信托公司为做好成本控制,加强了资产清收,资产减值大幅减少,使营业支出大幅下降。

三是,信托业的员工总数可能出现下滑,也使得营业支出出现一定程度的减少。据统计,截止2016年中期信托业员工总数为23162人,比2015年末的23463人减少了301人。尽管员工总数下降幅度不大,但却是自2010年信托业协会发布季度主要业务数据以来首次出现中期员工总数下跌。

除此之外,2016年12月份清算信托项目1882个,平均年化综合信托报酬率为0.73%,略高于2015年12月份的0.53%。不过,2016年平均年化综合信托报酬率情况为3月份0.50%、6月份0.50%、9月份0.58%;就清算信托项目为受益人的年化综合实际收益率而言,2016年3月份8.18%、6月份6.35%、9月份7.59%、12月份7.60%。而2015年该收益率情况为3月份8.11%、6月份10.19%、9月份7.30%、12月份13.96%。因此,2016年信托项目年化综合实际收益率,相对于2015年而言,整体呈现下降趋势。

邢成也指出,2016年弱周期环境下信托业仍实现利润稳步增长并不容易,主要有多方面因素:首先是提价值。面对低迷的投资环境,信托公司发力信托业务,加大主动管理业务的研发创新,努力提高信托产品的科技含量和附加值。

其次是降成本。信托公司综合管理能力普遍提升,经营成本控制达到较高水平。2016年信托公司普遍加强资产清收,资产减值大幅减少,初步统计总成本仅300多亿元,同比下降超过25%。

另外,就是促转型。转型创新步伐大幅度加快,市场深度拓展,盈利模式得以升级。基金化信托产品广泛操作,部分信托公司不仅可以通过固定的管理佣金获得利润,而且还可以通过基金投资分成获得浮动收益。

事务管理类信托上升明显

信托资产规模稳步扩张的同时,行业愈发关注20万亿元背后的业务模式占比变化。信托业协会数据显示,2016年年末事务管理类信托余额为100667.84亿元(占比49.79%),规模和占比分别较前一季度提高了17630.56亿元和4.08个百分点,事务管理类信托占比在2016年呈现上升趋势。业内人士分析称,这主要是由于去年资管行业从严监管,通道类业务大量回流信托行业有关。

记者了解到,信托公司业务按其业务功能分可以分为融资类、投资类和事务管理类,融资类业务是信托公司最主要的收入来源,投资类业务主要包含证券投资信托以及少部分名股实债信托业务,事务管理类并没有比较明确的定义,很多信托公司将通道业务都划入这类业务。这三类业务周期性对于信托行业的影响较为明显。2013年以前,主要是融资类业务、事务管理类业务增长处于上升周期;2013年至今,融资类业务和事务管理类业务基本处于下行通道,2015年股市牛市也带动了投资类业务的快速增长,使得信托资产增速出现短暂上升态势。

据介绍,2016年7月以来,监管层接连出台各种新政,对于基金子公司和券商资管的相关业务进行规范,尤其是通道类业务受到了严格限制。基于此,通道业务大量回流信托渠道。信托业内人士表示,通道类业务多被归口至此类产品中,事务管理类信托规模因此大幅增加。

“随着银行理财监管、基金子公司监管收紧,通道业务有回流趋势,这主要体现在下半年事务管理类、投资类信托业务的加快趋势明显。”华融信托研究员袁吉伟表示。

信托公司人士表示,从目前来看,2014年末形成的融资类、投资类和事务管理类信托“三分天下”的格局被完全打破,事务管理类信托逐渐取代了曾经的融资类信托的优势地位,投资类信托占比则维持在三分之一上下。展望2017年,融资类信托占比可能会继续下降,投资类信托占比将保持相对稳定,事务管理类信托占比则有望进一步提升。“事务管理类信托作为信托制度的功能表现,其快速增长无疑反映了信托业在制度领域创新和转型的逐渐深入,也非常契合监管部门对信托业回归信托本源寻找发展动力和机会的导向。而近年来,事务管理类信托占比持续增长,融资类信托及投资类信托占比呈下降趋势,表明信托业务功能格局正在持续优化。”

对此,邢成认为,在信托业务上,2017年伴随居民财富的快速积累以及营改增试点,财产信托、事务类信托有望迎来更广阔的发展空间,在信托业务回归本源的行业发展方向指引下,预计市场占比将有所提高。然而,融资类信托发展则存在诸多不确定性。首先,融资类信托的发展受到企业贷款需求的约束,不能无限扩张。其次,融资类业务仍将面临严格的监管,中小信托公司难以满足资本监管要求,开展融资类信托业务也会受到政策制约。

不过,邢成强调,预计2017年信托公司会通过产品创新来缓解这一问题。一方面,信托公司将加大投贷联动的创新力度。另一方面,资产证券化也是信托公司技术创新的有效途径。而且2017年,中国信托登记公司正式上线运营,可提高信托资产的流动性。因此,预计资产证券化信托的市场需求会更加旺盛。不良资产证券化、PPP资产证券化等创新业务领域有望成为新的行业发展动力。同时,2017年预计信托公司与互联网的结合将更加紧密。信托与互联网的结合有助于在通道业务被迫收缩的背景下,吸收积累潜在的客户群体,拓展信托业务平台。

创新类信托产品有望崭露头角

对于许多投资者而言,最关心的莫过于信托公司最看好哪些投资领域,未来会有哪些产品投放到市场?数据显示,2016年信托财产的投向依旧是在工商企业、基础产业、证券投资、金融机构和房地产五大领域。2016年四季度末信托资产投向工商企业占比24.82%,基础产业占比15.64%,证券投资占比16.2%,金融机构占比20.71%,房地产占比8.19%,其他占比14.44%。相较于2015年4季度工商企业占比上升2.31个百分点,证券投资下降4.15个百分点,金融机构上升2.78个百分点,基础产业下降2.25个百分点。

这其中,2016年4季度末,工商企业继续保持其资金信托的第一大配置领域的地位,规模为43328.03亿元,占比为24.82%。相较于2015年4季度工商企业占比22.51%,上升2.3个百分点,相较于2016年3季度占比23.79%,上升了1.03个百分点。

与此同时,2016年,金融机构成为资金信托的第二大配置领域的地位。2016年4季度末,资金信托对金融机构的运用规模为36150.18亿元,占比20.71%。自2015年2季度以来,金融机构占比就呈上升趋势。2016年1季度金融机构占比18.49%,2季度金融机构占比19.56%,3季度稍有下降占比19.10%,4季度回升占比20.71%。2016年金融机构占比上升2.78个百分点。

而证券投资则成为资金信托的第三大配置领域。据悉,自2015年4季度以来证券投资占比一直在下降。从2015年4季度的20.35%到2016年4季度末的16.21%,已经降低了4.15个百分点。2016年4季度证券投资信托规模为28297.44亿元,较2015年4季度同比下降5.37%。证券投资(基金)信托规模为2800.99亿元,其在信托资金投向的占比为1.60%,较2016年3季度占比2.04%,下降0.44个百分点;证券投资(债券)信托规模为19239.46亿元,其在信托资金投向的占比为11.02%,较2016年3季度末占比12.70%,下降1.68个百分点;证券投资(股票)信托规模为6256.99亿元,其在信托资金投向的占比为3.58%,较2016年3季度末占比2.98%,上升了0.6个百分点。

袁吉伟表示,2017年,整个行业发展依然面临资产荒的困局,如何有效破解这个难题,在风险可控的前提下加强信托资金配置,获取更好的盈利机会是信托公司需要思考的问题。具体来看,资产证券化业务、并购重组信托业务、PPP以及区域发展战略相关产业导向等产业投融资信托以及权益类证券投资信托业务等值得期待。

有信托公司业务经理表示,目前,传统的业务模式已经难以支撑信托业的扩张,信托业已经进入转型期,整个信托业也在积极布局新的转型领域,包括家族信托、PPP和产业投融资信托、ABS业务都是信托公司努力的方向。

另外,伴随老龄化程度加剧、产业结构的转变和消费模式的变化,2017年信托业将在养老服务、旅游资源开发、网络购物等新兴领域崭露头角。

对于未来的发展,邢成表示,随着信托资产规模扩大,风险因素也在逐步积累。这一方面与中国宏观经济的大环境有关,另一方面与信托业自身的结构性问题、业务短板有关。2017年信托业发展将更加关注于风险防控与监管,伴随较大的信托资产存量,预计2017年信托业资产规模增速将有所放缓。而且从大资管市场背景来看,大资管市场行业竞争加剧,挤压了信托业的市场占有率,影响了信托公司的规模扩张。信托业在2017年将继续面临深化转型的压力。

更多"信托业跨入“20万亿元时代” 经营业绩增长"...的相关新闻

每日财股

- 每日财股:雅 百 特(002323)

投资亮点 : 1.公司以募集资金21710万元投资200万kVA矿用隔爆型移动变电站及干式...[详细]

更多>>焦点热图

360、万达商业等拟

广和通中签结果查询

从辉山乳业看港股中

当心“落坑”,上市

美图上市首份年报巨

“金三银四”行情延