弘亚数控:持续投入研发 新产能将在第四季度逐步释放

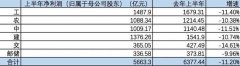

事件:公司近期公布半年度报告, 2020年H1 实现营业收入7.3亿元,较上年同期增长11.04%,其中一季度营收2.99 亿元,与上年同期持平,二季度营收4.31 亿元,同比增长19.24%,实现归属于上市公司股东的净利润1.46 亿元,同比下降11.91%,其中一季度归属于上市公司股东的净利润4,699.08 万元,同比下降37.48%,二季度归属于上市公司股东的净利润9,892.42 万元,同比增长9.32%。

观点:

公司为木工机械设备龙头企业,二季度利润率修复。公司自设立以来专注于板式家具机械设备的研发、生产和销售。通过对木工机械这一传统行业中的产品技术创新和经营模式创新得到快速发展,在技术研发能力、产品质量控制、品牌影响力、成本控制等方面形成了较强的竞争优势,公司连续多年在行业内综合竞争力评估中名列前茅。

公司实现归属于上市公司股东的净利润同比下滑主要是疫情期间公司对产品价格进行降价调整导致毛利率有所下降,子公司丹齿精工和意大利MASTERWOOD 受疫情影响,经营不佳,有所亏损所致。

公司已制定降本战略安排,已能有效地逐步恢复公司毛利率。从毛利率来看,公司2019、2020Q1、2020Q2 来看,公司毛利率分别为36.12%、29.08%、33.76%,利润率不断修复。

产能方面,在新建项目方面,按照施工组织计划稳步推进工程施工,目前成都和广州建设投资项目在正常进行。新产能将在第四季度逐步释放,也将进一步增强公司盈利能力。

公司2020 年上半年境内收入为5.45 亿元, 同比增长16.07%。

而国外疫情自二季度以来不断加剧,公司产品出口规模和增速受到影响,上半年境外收入为1.85 亿元,同比下降1.53%。

下游情况有所回暖。2020 年,全球性新冠疫情爆发一定程度对公司经营业绩产生了不利影响。但随着国内疫情的逐渐控制,二季度经济出现明显回升。根据国家统计局数据显示,2020 年上半年,全国房地产开发投资62780 亿元,同比增长1.9%,其中,住宅投资46350 亿元,增长2.6%。商品房销售面积69404 万平方米,同比下降8.4%,降幅比1—5 月份收窄3.9 个百分点。商品房销售额66895 亿元,下降5.4%。上半年,家具类社会消费品零售总额同比下降14.1%,降幅比一季度收窄15.2%。我们认为竣工属于刚性,看好疫情平稳后,房地产竣工节奏加快,我们认为房地产竣工将来带来家具需求,从而传导至木工家具设备,行业未来仍有持续超预期的可能。

未来国产替代有望不断推进。为保持公司研发创新优势,公司推出了“新一代长导轨六面数控钻孔中心”、“柔性封边机”、“数控钻多机连线”、 “机器人数控钻智能生产线”等高端新产品及新产线,无论在效率精度上,进一步追赶海外产品,同时加快了规划产能建设步伐,规划好了未来几年产能布局。

目前木工机械行业,主要为德国、意大利、中国设备厂家占据主导,海外巨头豪迈科技、SCM、比雅斯等仍然在国内占据一定市场份额,尤其是在上市大型家具公司中占比较高,我们预计随着弘亚数控的技术能力不断提升,解决方案不断优化,客户认可度提高,公司近年有望持续进行国产替代。根据数据,豪迈2020 年1-6 月的销售收入为5.52 亿欧元,较去年同期的6.37 亿欧元下降了13%;新订单额为4.93 亿欧元,较去年同期的5.91 亿欧元下降了17%。截至6 月30 日,豪迈集团尚未交付的订单总额为4.8 亿欧元。我们认为公司的逆市增长,体现出强大的竞争实力。

盈利性预测与估值。我们认为公司战略清晰,近年来,持续投入研发,响应市场需求变化,坚定看好公司未来发展。我们预计公司20-21 年归属于母公司股东净利润分别为3.45、4.81 亿,对应估值25、18 倍,维持给予买入评级。

风险提示: 下游景气不及预期,设备进口替代率不及预期。(太平洋证券)

更多"弘亚数控:持续投入研发 新产能将在第四季度逐步释放"...的相关新闻

每日财股

- 每日财股:桐昆股份(601233)

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]

更多>>焦点热图

碧桂园万亿可售资源

复盘沪指失守3400点

9月绩优金股名单:

六大行净利润下降两

蔚来股价连创新高!

轮胎企业密集上调报