加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

机械行业观点:(1)工程机械:挖机8月同比增长33%,创出历史8月新高。1月至8月,挖掘机销量为142834台,同比增长56.2%;8月,共计销售各类挖掘机械产品11588台,同比涨幅33.0%。高位增速原因,并非源于下游基建地产投资大量新增,而更可能是因为下游基数变大的更新迭代。中美贸易摩擦背景下,我国是否通过提速基建保持经济增长稳定,我们继续观察;叠加工程机械行业景气持续、龙头企业盈利业绩弹性凸显(去历史包袱后释放业绩),我们认为工程机械板块仍然具有配置价值。行情演绎分2步:1是估值提升,2是盈利推动。建议重点关注三一重工、徐工机械、恒立液压。(2)传统汽车巨头加快电动化进程,持续布局高端电动汽车市场。汽车电动化目前在全球范围内已是一股不可逆转的趋势,汽车电子产业呈现出快速增长态势。汽车电子厂商也和整车厂商加大合作,提升技术含量降低成本,实现双赢。建议关注克来机电、英搏尔。(3)半导体设备:日本天灾或导致半导体硅晶圆供应吃紧,人工智能聚焦创新。日本天灾重创半导体硅晶圆供应,半导体硅晶圆供不应求,今年以来价格一路上扬,日本两大厂停工,恐造成供应更吃紧、价格再涨。中国集成电路技术与应用研讨会中提出,新时代要聚焦在芯片架构创新方向。建议重点关注北方华创、长川科技。(4)锂电设备:工信部第9批推荐车型目录发布,电池能量密度达新高。9月6日,国家工信部发布新能源汽车推广应用推荐车型目录,共包括288款车型。宁德时代持续领跑电池配套排名榜,纯电动车型的电池系统能量密度最高达166.2Wh/kg,创下新高。建议重点关注先导智能、赢合科技、科恒股份。(5)油服:国际石油巨头业绩快速增长,有益于油服行业的发展。国务院印发了《关于促进天然气协调稳定发展的若干意见》,明确指出将加大国内天然气的勘探开发力度,深化油气勘探开发管理体制改革,增加资金和工作量投入,到2020年年底前国内天然气产量达到2000亿立方米以上。这将利于油服行业的长远发展,油服企业的盈利能力将持续上升。建议关注杰瑞股份、通源石油。 上周行情回顾:机械设备板块指数下跌0.41%上周(2018.9.3-2018.9.7)机械设备行业指数下跌0.41%,跑赢沪深300指数1.30个百分点,跑赢中证500指数0.07个百分点,跑赢创业板指数0.28个百分点,整体表现在28个行业中涨幅排名第8。上涨行业5个,分别是国防军工(4.33%)、农林牧渔(1.10%)、采掘(1.10%)、计算机(0.56%)、电气设备(0.43%);其余23个行业下跌,跌幅最大的5个子板块分别是家用电器(-3.26%)、电子(-2.41%)、食品饮料(-2.41%)、建筑材料(-2.20%)、有色金属(2.18%)。 风险分析:1、国内固定资产投资不达预期,导致下游企业对中游机械设备投资不足,使得机械板块订单及业绩增速低于预期。2、重点领域政策落地低于预期,致使下游行业增速放缓、对中游机械设备投入不足。(光大证券)

上一篇:汽车行业:龙头有效带动行业大部分标的利润得回升

下一篇:信息技术:有望诞生一批世界领先的软件企业

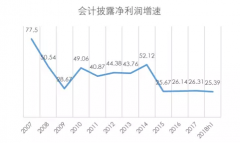

投资亮点 1、公司披露2018年 半年度报告,公司实现营业总收入14.14亿元,同比增长89...[详细]