新能源最后的根据地!一个是大储,一个是风电

在最近的反弹中,泛新能源赛道有两个领域走势很强,一个是大储,一个是风电。

大储之前和大家聊过很多次观点了,今天来和大家聊聊风电。

唯一一个健康发展的行业

自2020年新能源爆发以来,这个行业呈现出一个特征--量价齐升。无论是新能车销量还是光伏的装机量都出现了大幅提升,与此同时产业链价格也在大幅提升,光伏组件价格相比2020年初涨了30%,动力电池价格更是涨了超过50%。

无论是什么行业,只要想渗透率持续提升,都一定要走性价比这条路,降价,提升产品性价比,从而实现产品经济性提升,市场认可度提升,进而实现销量的增长,渗透率的提升。

没有任何行业可以通过持续的涨价实现渗透率的提升,销量的提升。这种发展只会存在于行业发展早期,行业不成熟的时候。

说实话,锂电和光伏经历了两年如此长时间的量价齐升,已经非常让人惊讶了。

这里有偶然因素比如俄乌战争,也有必然因素,浩浩荡荡的产业趋势。

行业的非健康发展一定需要得到修正,在修正后大概率才会迎来新生,迎来更好的投资机会。

但这其中,有一个行业不一样,那就是风电。

风电行业这些年是走了产业发展的必经之路---老老实实降本。

这种降本分为两个维度,第一是技术的进步,伴随风机的大型化,带来单w成本的下降;第二是对运营商让利,大家去看风机企业的毛利率净利率,大多是处于持续下滑过程中的。风电行业在过去一段时间其实没赚什么暴利,甚至可以说没赚什么钱,这里很多公司的利润增长是远弱于锂电光伏企业的。

持续的降本使的目前陆风收益率来到了一个比较高的水平,目前资源禀赋比较好的陆风运用商IRR能来到13-15%,一般的项目也能有8-10%。对比光伏运营商,IRR大部分5%都没有,覆盖融资成本都很艰难。

这样的降本也使得成本本来更高的海风走向平价,考虑到海风的发电持续性更好,这种平价有望推动行业更好的发展。

在锂电光伏行业畸形发展的同时,风电其实在走一条正经的发展道路,符合产业规律的发展道路。

风电对比锂电和光伏有一个天然的缺陷,他的行业增长速度天然是收到限制的。

风电风电,有风才能发电,风越好发电情况越好。

但有风,持续有风,风还比较大的地方其实没那么好找,这种基础资源是有限的。他和光伏不一样,光伏有光就行,全国各地都有光,但风不是到处都有...

所以风电真实的行业增速是不可能很快的..他的复合增速也就在10-20%。

但这种复合增速其实有波动,比如去年风电装机50GW,今年估计也差不多没什么增长,但明年可能会有80GW以上(根据招标数据推算),他的增长也不是线性的。

此外风电其实是舶来品,他先是在欧洲快速发展,欧洲整体的风电实力并不差,传统的三大风机常也都有很强的技术实力。我们在很大程度上其实是一个追赶着的角色,不过经过了多年努力,目前国内风电技术水平和海外差距已经比较小了。

因此,我国风电在出口这件事上不如光伏和锂电逻辑通顺。光伏和锂电都是我们的优势产业,特别是光伏,海外竞争对手极少,这个背景下我们可以大量出口赚海外的钱,特别是赚欧洲的钱,但风电难度比较大,欧洲的钱不容易赚到,他们本地也有成熟的供应链。

当然今年欧洲的能源危机可能会使得我们的产品有出口机会,风电很多零部件都需要进行高耗能的锻造,铸造,欧洲能源危机背景下这种高耗能产业面临开工率降低的压力。

总结来说,风电行业这些年处于健康发展的区间中,这意味着行业内大部分上市公司盈利能力持续下滑压力不大(除非原材料价格大幅波动),而行业也能有一个不错的增长,也面临一定的国产替代机会,在明年装机大年(超过80GW)的背景下,行业还是值得关注的。

他的格局远优于面临增速大幅下滑的锂电,以及竞争格局恶化,未来增速也会下滑的光伏(明年下半年光伏的增速将开始下滑)。

但与此同时,也要冷静认清行业的增速。明年海上风电可能会翻倍(今年7GW左右明年到14GW),整个风电大概是50%-60%的装机增长(今年50-60GW,明年80-90GW),但看后年高增长不可持续,大概率会回到常态化的10-20%的水平。

所以在估值合理的背景下,风电的投资机会还是值得关注的。

上一篇:证券行业资本实力不断增强 畅通服务实体经济血脉 助力企业直接融

更多"新能源最后的根据地!一个是大储,一个是风电"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

三季报预喜率超八成

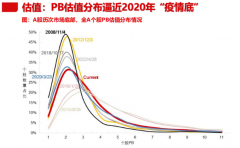

过去两年我们关注赛

找机会:市场已现多

华宝新能暴力拉升与

数据超预期 高管股

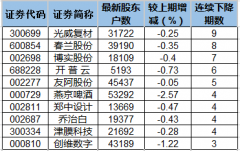

12股股东户数连降3