���ܳ� Ӯ�Ҷ�ȡ ����Ʒ����ƽ��ȡʤ

SNAP��һ��ʧ�ܿ���Ʒ�dz���������ȱ�������ԣ�����ҵ������dz��ţ���һ����ָ����һ���µ��ͣ��г���Ȼ���ɼ۴��������ʽ���������������Զ����š���������������������Զ��ӻ�����û���κν�������������Ҫ����Էʣ��ڶ�����Ա����ɴ�US$318M��ͬ��Tesla��US$361M��ҪǮ����������˵�Dz����ܵ�����

�ڶ�����ҵ��������ʾ�ԣ�������������ѻ�����Ӧ������������Ʒ/����ľ�������̨��������Σ�ASMLҵ������ƽƽ����ֻ����Ϊ��Ӧ�����ƣ���ֲ�Ʒ�ӳ����ˣ�ҵ���̨����һ�������������š������乫˾�Ǽ�ֵͶ�ʵ���ѡ������ǰ�ߣ��ѽ�����Ϊ�Ƚ��Ƴ̵Ĵ�Ӯ�ҡ�

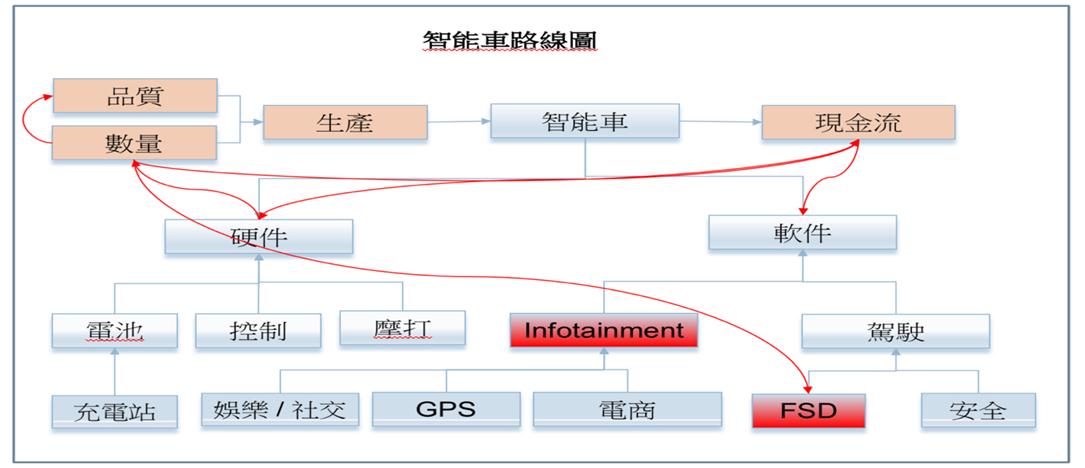

��̨������ASML��ҵ��ǰ����оƬ����һƬ������������Ҫ���[��To:C�� To:B���Ⱥ��������ܿƼ��쳵��һ·ǰ��������������Զ��

�綯��������

Tesla����˵ڶ���ҵ�������ƽϵ�һ�����ˣ�����Ҫ����Ϊ�Ϻ���ǣ���ʵ�ϣ����·ݵ�7.8���Ǵ����Ϻ�������������������������������ߡ��в��ܲſ�����Ӫ�գ��ɹ�������ҪӪ�ճ�������������Teslaһ�����ҵط����³�����һ������ÿ���������������������������㲿������ۺ�����ռ�Ϸ磬���Բ����й�Ӧ�����⡣Tesla�б���������������ֻ�����֣���ʵ��һ�֣���������͵�һ����������ʵ�ְ����������̣����䳵��ѹע��

�����й��綯�����������ˣ��������ƃ�ʵ�ʣ�ȫ�ǵͼ۳���Tesla������ë���������üң���Ϊ�������������ң�����Ҫë���Ǵӳɱ�����ȡ�ã��������ߵ�Ӱ�첻��ϧ����Ӵ���г�����������������֧�֣���ҵ�Ҳ�δ���飬����ͼǿ���װ״�ʧǧ���ѷ��������

�ճ����������������Ȼ�������ھ���������Щ������м۳�����Ϊ̫�ͼۣ�������������û������̫�۱��������ߺѣ�Tesla�����������ճ�������������Σ���Ϊ���ͳ�����̫�ã������������Ѷϣ�������ǰ�ɾͣ��Ƶ���������CEO��˵��Ҫ���ޱȵ������;��ģ��������ǵĻ��ܳ����������У����һ��NokiaҪ�����������ѹ�����һ�����ܡ��ոո�ʿ��˧������Ϊ�ĸ������������������

Tesla��δ����Ǯ���������������������������������������λ��ָ�տɴ���������������ͬ�����ӣ���������ʼ�Ѿ������綯�����������������Ϊ���Ƕ�û�����ܳ���DNA�����Ե���Nokia�������ֻ�����ͽ������

�������˵綯����������Ī�����Ȳ�Ϊ��ܣ���Ϊû�к�������������û��Ӫ�մ����ֽ���ȥͶ���ʱ����衣��ʵ�ܼ���סTesla�ճ����ͳ�����ʵ�Dz����ܣ���ΪTesla�������Ʒ�������������־���������Զ��Ӳ���Ѷ���һ�棬��������Ҫ��������δ�������Ԥ�������¼�ʦ�ֲ�ɢ������

���ڵĵ綯����ʵֻ�dz��ף��������2G�绰���ƶ�ͨѶ��һ��ͻ�ƣ����ڵ�ͨѶֻ��������SMS�����Ѳ����ˣ���������4G��ͨѶ�Ǹ�����������ͬ��ʽ�������绰�����ѽ��ˡ����ڵĵ綯���dz������ܳ�������ȫ�������������6G���ٺ�AIоƬ������ȫ���Infotainment ���Զ���ʻ��ƻ����Ӳ����iPhone������г�ȡ���룬��ͨ������(App)��ø������룬ϸ����Tesla��������ͬ����

�ܹ��ܳ��Զ���ʻ�ij����������۰����£����������Լ����°��У����Զ���ʻ��δ������Waymo��Cruise ���˴���ʱ�����������δ���ϵ�һ����Щ�Դ����ģ�����һ�j�����ɡ���Ϊ�Զ���ʻ���������У��ֽ����ۻ����ݣ�������Ӳ�������������ɹ�������һ�����죬��Ҫ�и��ʵ��˲ġ�Waymo��Cruise ��������˾���ɹ��з���Ҫ����������ĥ������һ����ս��Teslaһ�ְ��죬��ҹ���ζࡣ

�̹⻪�������ʲ�����Ͷ���ܼ� chris.choy@legogroup.hk�����֤�������ˣ�

�ͻ�����̨���硢ƻ����ASML��Tesla��Ʊ

��һƪ����ó�˱�60����Ʒ����ȥŷ��:һ�˸㶨��3/1����

��һƪ���Ƶ��ǰ������ ������Ҳˮ������

����"���ܳ� Ӯ�Ҷ�ȡ ����Ʒ����ƽ��ȡʤ"...���������

- �صꡢ��˧�����š������������ҵ�ϰ���

- �����������¹����ڣ� ���С�������Ϣ

- �����¹��£���������ҩ ���ֱ��ơ���ʱ��

- �ϰ���ȯ��ҵ����Ȼ��ѹ ������ֳ����ֻ�

- ���ͳ����� ��ע���������ѽ��ġ�����

- ̫���ܣ����������ͷ���ײ������ºͷ�����

- ���������� �������й�˾�ϰ���ҵ���ֻ���

- ����ҵת������ �������ȴ��������Ƚ�����

- ֵ���ڴ������ѵ��Ӳ�ҵ�����쳵������

- ������й�˾ҵ���ֻ� ���������°���װ��

- ��������+����֧�ֶ�벢�� �ҵ���ҵ����ӭ

- ���������������Ϸ����·� ��ҵ���ֻ���

- ��ҵ��ҵ�����ȳ������� �����Ǵ�������

- �ڵػ���Ͷ������ �й��������ܻ�

- 4����С���С�Ԥϲ��������ҵ���걨����

- ����سɴ����·�� ��ҹ�˾������ز�ҵ

- 13��ˮ����ҵ��¢�ϱ���4.51�ڣ�����������

- ������ػ�����ҵ�����ȸ��� ���й�˾����

- ̨����Ͷ����������оƬս��

- A���г������ҵIPO�ȳ���Ϯ 15�ҹ�˾�ϼ�

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

53�ɹɼ۴���ʷ�¸�

���¹ڴ����������

�̵�2ֻ����ҵ����

����������ûͶ

һ�ҵ͵���������ѧ

��ܳ��֣��������