加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

内地疫情稳定,各地复工复产,同时为稳定经济增长,各地政府加强交通、能源、水利等网络型基础设施建设,有望带动水泥需求。内地媒体报导,目前中国在建重大水利工程加快推进,涉及的投资规模超过1万亿元(人民币,下同),预料将带动GDP增长,为经济稳定增长带来重要作用。中国建材(3323)为大型水泥生产商,在行业具领先优势。集团继续推进水泥业务转型升级,以「水泥+」战略,优化水泥相关的产业链业,进一步实现低碳转型和绿色可持续发展。

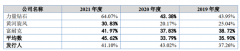

按中国会计准则,今年首季度,集团的营业额481.54亿元,按年上升0.6%,纯利下跌11.1%至17.6亿元。2021年度,集团收入按年增加7.4%至2,736.83亿元,纯利上升29.1%至162.18亿元,惟整体毛利率下跌2.3个百分点至23.9%。去年度,集团的水泥、混凝土和新材料的收入分别为1,350.99亿元、507.6亿元和452.58亿元,分别占总收入的49.4%、18.5%和16.5%。

在6月初,集团公布拟发行可续期公司债券(第三期),债券发行规模不超过20亿元,本期债券基础期限为3年。发行工作已于本月9日结束,经发行人与主承办商共同协商,债实际发行规模10亿元,即预期上限的50%,最终票面利率为3.05%。本期债券承销机构中国国际金融和华西证券合计认购2亿元。

现价计,集团往绩和预测市盈率分别为3.8和3.5倍,估值吸引,而预测股息率9.8厘。走势上,6月2日呈「大阴烛」下挫,期后股价横行整固,上周五裂口高开重上20天线,STC%K线升穿%D线,MACD维持牛差距,短线走势料改善,可考虑8.5元(港元,下同)以下吸纳,反弹阻力9.5元,不跌穿8元续持有。

金利丰证券研究部经理黄智慧

上一篇:4家中小银行“预喜”,银行业半年报可期

下一篇:物业企业上市热潮逐渐退烧 龙湖智创赶上晚集?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]