检验科打包商,过得还好吗?

在体外诊断经销商经营模式中,有一种是对医院的检验科进行打包服务,也叫医疗检验集约化运营服务。

医院检验科项目众多,医院与供应商一个个选型谈判,花费时间多,而且要管理这么多家供应商,工作也繁琐。如果只和一家公司谈判,而且科室还能保持一样的利润,医院何乐不为?

而对于经销商来说,一家医院拿下整个检验科,不仅可以增加营收和减少管理成本,并且可以向上游企业或一级代理商要到更好的价格。

这看起来双赢的模式经过几年的发展,已经走出了三大龙头-润达医疗、塞力医疗和合富中国,那这3家公司2021年经营情况是怎样的呢?

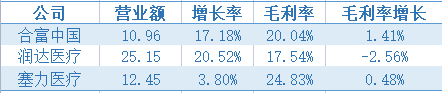

01 打包业务稳中有升

虽然这几年体外诊断经销环境越来越差,但这三家公司的检验科打包业务2021年营收,增速和毛利率都还是比较稳定,详见下表。

02多元化脚步不止,但困难不少

虽然检验科打包业务暂时还没有因集采而受太多的影响,但多元化这些公司也一直在探索中。

塞力医疗多元化方向为上游IVD生产、医用耗材集约化运营服务(SPD业务)、ICL和医疗信息化等,润达医疗多元化方向为上游IVD生产、ICL和医疗信息化等。

这些公司多元化的方向似乎是从一个竞争激烈的领域又到另一个竞争激烈的领域,而且多元化的方向也基本相同。

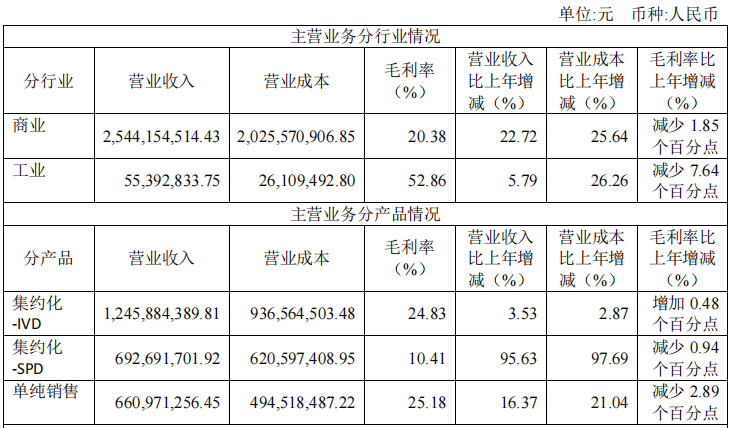

塞力医疗的医用耗材集约化运营服务(SPD业务)毛利率只有10.41%,远低于公司主要的IVD集约化运营业务(毛利率24.83%)。

ICL已经有金域医学、迪安诊断和艾迪康三大巨头,ICL实验室数量已经超过了1800家。润达医疗子公司中科润达最近核酸检测“假阳性”事件,也侧面反应了公司在新领域拓展的难度。

虽然这几家公司目前打包业务经营状况还比较稳定,但公司的新业务还没有看到特别的亮点,接下来的发展暂时没有太多的预期,各位读者您觉得呢?

01 润达医疗

公司自成立以来一直专注于体外诊断产品领域,从原有的供应链代理商向平台型综合服务商升级转型。

公司主营业务包括两大板块:商业综合服务板块(IVD 传统供应链业务、集约化业务/区域检验中心业务、第三方实验室检测业务)和工业板块(IVD 产品研发生产业务、数字化检验信息系统业务)。

公司实现营业收入88.60亿元,比上年同期增长25.33%,归属上市公司股东净利润3.80亿元,同比增长15.23%。

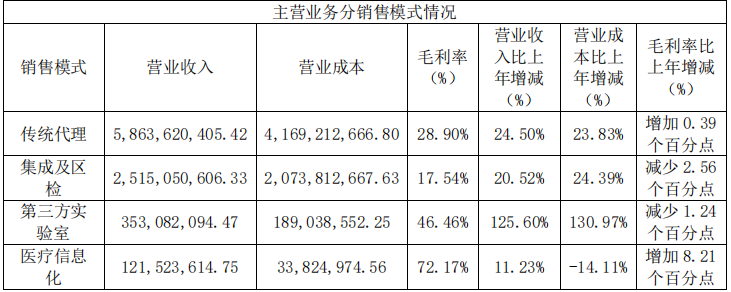

其中自产产品业务实现营业收入5.02亿元,同比增长21.19%;集约化业务/区域检验中心业务实现营业收入5.15亿元,较去年同期增长20.52%,第三方实验室业务收入3.53亿元,同比增长125.60%。

公司自产的糖化、质控等产品在国内处于领先水平,公司在临床质谱仪、数字化检验信息系统有新的布局。

02 塞力医疗

2021年公司实现销售收入26亿元,同比增长22.30%,归属于上市公司股东的扣除非经常性损益的净利润-5,063.12万元,同比下降183.61%,主要是公司SPD集约化业务现金回流比较慢,导致资金成本高,以及对外投资造成的亏损。

工业化方面公司,血栓与止血诊断产品已经实现检测项目菜单基本全覆盖,并入股美国创新型技术公司LevitasBio。

公司第三方检验公司——上海塞力斯医学检验实验室,2022年3月通过上海市卫健委验收,并获得《医疗机构执业许可证》,具备开展医学检验服务资质。

03 合富中国

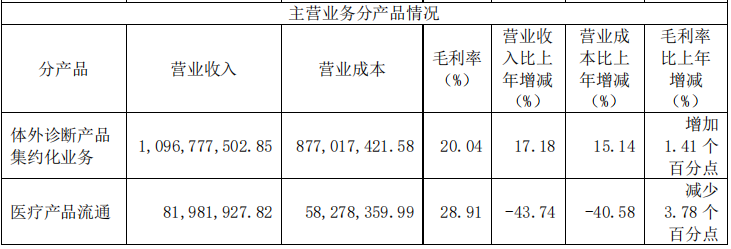

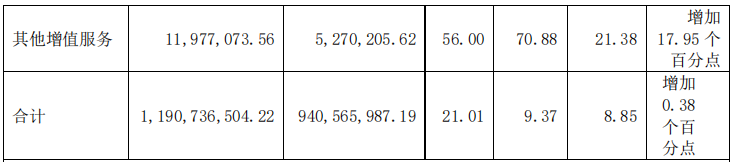

合富中国目前是这三家公司中业务最简单的,现在还是专注于医疗流通领域的渠道商,2021年营业收入11.91亿元人民币,同比增长9.37%,实现归属于母公司所有者的净利润8,023.05万元人民币,同比增长10.58,检验科集约化服务占比超过92%。

公司暂未有其他多元化的计划,业务相对比较简单,业绩也好预测。公司在2021年年报中已经对2022年业绩预测:“预计 2022 年实现营业收入14.5亿元,计划实现净利润 1.08亿元。”

下一篇:跌超99%又涨11562%!"币圈茅台"闪崩后起死回生?

更多"检验科打包商,过得还好吗?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

MDI概念股有哪些?M

博弈很激烈 大A能硬

潜伏吸筹,底部趋势

地下储气库概念股有

特种纸概念股有哪些

后面的预期就四个字