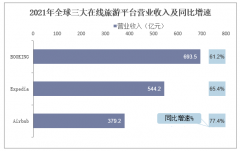

部署香港零售复苏九龙仓置业可担大旗?

九龙仓置业(SEHK:1997)是物业的投资者及营运商,拥有位处香港黄金地段的投资物业,香港物业总楼面面积为超过1100万平方尺,估值总额超过2700亿。

当中的旗舰物业为海港城及时代广场,分别位于尖沙咀及铜锣湾,都是香港的核心购物业,同时这两个亦是香港的地标性物业。

黄金地段商场

九龙仓置业的主要业务是持有物业收租,上述是拥有的主要物业资产,主要包括海港城、时代广场、会德丰大厦、卡佛大厦、荷里活广场等,成为一个物业组合。

物业均座落于香港最核心的购物区或商业区,有相当的价值,尺租甚高。由于海港城及时代广场对其的贡献最大,因此稍后会再讲述。

会德丰大厦包括一座25层写字楼,位于中环的甲级写字楼,楼面面积约为215,000平方尺,是很优质的物业,在正常的经营环境,出租率一般达100%。

卡佛大厦,位于中环,楼高24层,包括商场及写字楼,总面面积189,000平方尺,物业位置相当好。

荷里活广场,位于钻石山,位处两条港铁线中,位置亦很不错,总面面积562,000平方尺,是九龙东其中一个重要的商场,平均实际尺租逾$100,出租率处95%以上。

上述是九龙仓置业的主要物业组成,这企业以持有物业收租为核心业务。虽然业务本质稳定,但由于有发展物业的入账数字,以及有“投资物业公平值增减”,因此大家见其营业额、盈利,都比较波动。

若果只计核心的收租部分,这企业的收入及盈利都是平稳,并保持向上的。

海港城

海港城是混合式发展项目,提供商场及写字楼物业、服务式住宅、酒店及会所,位于于尖沙咀这个香港一线购物区,是香港其中一个最大的购物商场,更是香港其中一个地标,商场部分的可出租楼面面积1,286,000平方尺,写字楼则有4,239,000平方尺。

整个海港城由多个物业组成:海运大厦、海洋中心、九仓电讯中心、世界商业中心、环球金融中心、港威大厦、马哥孛罗香港酒店、港威酒店、太子酒店等。可见,这些都是有质素的物业,无论商场、写字楼、酒店,都是行中高端路线,有相当的质素。商场及写字楼的出租率均处95%以上。

由于地理上的位置理想,香港作为一个国际旅游城市,海港城占了有利的地理优势,同时长远的质素仍然正面。

时代广场

时代广场位于铜锣湾,是香港核心的购物区,地库直通铜锣湾港铁站,时代广场是商场及写字楼的混合式发展项目,与海港城一样,是九龙仓置业的旗舰物业,贡献相当多的收入。

时代广场设有16层商场,商场的可出租面积约531,000平方尺,另包括两座分别为33层及26层高的写字楼大厦,总楼面面积约为1,976,000平方尺。出租率处95%以上。

由于地理及区份的优势,时代广绝对是优质资产,虽然香港经济及旅游业总会有波动,但长远价值不会改变,租金收入仍会平稳向上。

保持资产增值

从上述资料可见,九龙仓置业持有的,都是优质甚高的物业,同时,会持续投入资源为物业增值,令物业长远的价值保持向上。

透过翻新、重新定位,又或内部扩充来持续提升资产价值。例如海运大厦增加了四层高新翼,于2017年开业,当中拥有约94,000平方尺的可出租面积。

这些资产增值或物业改善工程,一般不需要重大的资本开支,因此不会对财务情况造成不利影响。而当中的好处,就是资产价值的持续提升,以及租金收入的增长,对企业长远有利。

中国物业占比不大

九龙仓置业的核心物业均在香港,但中国都有一些物业的收入贡献,于中国的投资物业全部由海港企业持有(九龙仓置业持有7成股权的附属公司,上市编号:0051)。

当中包括苏州国际金融中心,这是一个商业综合大楼(包括一间酒店-苏州尼依格罗酒店),以子及常州马哥孛罗酒店。物业总楼面面积约321,500平方米,估值约40亿人民币。

同时,亦于中国发展多个物业,包括重庆寰宇天下、常州时代上院、苏州时代上城、上海南站,其中两个由海港企业的附属公司持有,另外两个分别透过海港企业的合营公司及联营公司持有。但这些物业发展后主要会出售,并不会持有作长期收租。

同时,海港企业表示,并无其他中国的土地储备作发展用途,亦不打算补充其土地储备,因此,九龙仓置业可说不打算在中国有大进取的发展。

受旅游业影响

海港城及时代广场,为这企业提供了大部分的收入贡献,这两个商场是香港有代表性的地标,虽然当中的质素甚高,但就无可避免受旅游业的影响。

近年受疾情影响,令香港游客大减,对这企业造成不利影响,但这情况将会慢慢改善,随着疾情最差时期过去,游客会慢慢增加,这企业将会受惠,而现时的股价合理,正正出现投资值博率。

网购影响

长远来说,电子商务可能对这企业旗下的商场受影响,若然人民的购物模式改变,当中租户的业务就会有影响,最终对商场的租金受影响。

电子商务近年快速发展,由于网上零售商的固定成本通常低于实体店,故网上零售商可能会以折扣价格出售相同的产品,长远来说,对实体店造成影响。

这种消费模式影响有多大,这刻仍存有未知数,但影响会存在的。

不过,对不少人及旅客来说,“行商场”是其中一种乐趣,而网上购物会较为目的性,因此,“行商场”有些优势是无可取代的,这令九龙仓置业的物业,总会有一定的价值。

投资策略

整体来说,九龙仓置业有一定的质素,当中的物业都是优质高的类别。同时租金收入稳定,并且能平稳向上(但不会高速增长),前景不差,而企业发展方面不强,投资者不要对增长有太大期望。

这企业与房托不同,虽然本质都是持有物业收租,但并没有硬性规定这企业要将多少盈利作股息派息,因此,股息回报会存有不确定性,但企业在资金运用方面就有较大的自由度。

现时由于疾情未完全减退,因此这股的股价未贵,处合理水平,当疾情减退,这股会受惠。现价合理,可分注投资,长线持有。

因此,投资者可以视这股为稳中求胜,这企业就算低风险者都适合投资,而股价大部分时间都处合理区,投资者基本上都可分注投资,长线持有就得,预期这企业能平稳增值。

(本人为证券业持牌人士,未持有上述股票)

上一篇:5000亿光伏豪赌:谁将赢得光伏电池行业的技术竞赛?

更多"部署香港零售复苏九龙仓置业可担大旗?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

柔性交流输电概念股

在线旅游概念股有哪

知名汽车品牌破产清

A股的救赎 只要给点

干衣机概念股有哪些

可穿戴设备概念股有