每日板块热点透析(14日)

| 板块名称 |

市场表现 |

调研结论 |

行业评级 |

个股亮点 |

|

水利 |

该板块今日涨幅为3.47%,产业前景好对板块构成支撑作用,行业后期经过整固后,仍有上行空间。 |

看好下半年水利水电的投资机会。据该行的研究在通胀预期和经济下行时期,明确受到政策支持的行业会有超额收益;水利水电受1号文件和十二五规划强烈支持,而此次最高规格治水会议将使政策落到实处,年均4000亿的投资规模有望实现,农田水利建设将大规模兴起。政策的落实将给水利水电公司带来合同额的增长,进而带来业绩大幅成长 |

☆☆☆★ |

从葛洲坝合同结构看,新签国内合同占比大幅提升,从2010年的59.46%上升至上半年的67.81%,上升8.35个百分点。而水电工程合同在新签合同中的占比较10年的46.32%下降7.33个百分点,非水电项目在公司业务结构中占比大幅提升。总体看,国内业务需求强劲、非水电项目占比大幅提升、大建安格局显现成效。开来资讯综合评级“增持”。 |

|

传媒 |

该板块今日涨幅为2.94%,政策扶持使得板块有超预期的表现,后期行业有望出现超跌反弹。 |

十七届六中全会10月中旬将于北京召开,首次将文化产业深度改革、文化大繁荣当成主要议题,政策回暖可能引发传媒板块性行情。由于纸媒的相对可控性,在前两年出版逐步完成改制后,接下来的改制重点将转向报业,非时政类报纸采编业务允许进入上市公司,实现整体上市。 |

☆☆☆★ |

中视传媒基本面正在经历“拐点”,大力推进影视剧战略将大大提升公司的盈利能力,人才和资源优势将保证公司在电视剧领域的拓展能够取得积极的成效,以影视剧为突破口带动三大主营业务协同发展,该平台的发展面临广阔的空间,预计2011-2013年EPS分别为0.33、0.53、0.72元,开来资讯综合评级增持。 |

|

医药 |

该板块今日涨幅为1.38%,产业前景好使得板块近期表现活跃,经过调整后,板块有反弹潜力。 |

目前已经进入4季度,医药股明年的增速相对稳定,估值平移行情有望展开,从国际对比来看,中国医药股的估值溢价仍将持续,目前,应该是配置医药股的良好时机。 |

☆☆☆★ |

由于进入产新期,太子参价格出现大幅回落,江中药业上半年饱受成本上升之苦,三季度经营将触底回升,目前经营触底迹象明显,明年业绩有超预期潜力,预计11-13年EPS分别为0.75、1.05和1.39元。开来资讯综合评级“增持”。 |

评级说明

☆★★★回避

☆☆★★中性

☆☆☆★增持

☆☆☆☆推荐

下一篇:渔业十二五规划出台 万亿市场待分

更多"每日板块热点透析(14日)"...的相关新闻

每日财股

- 每日财股:新联电子(002546)

投资亮点 1.公司主营用电信息采集系统的研发、生产和运维服务,是行业内能够提供从...[详细]

更多>>焦点热图

大盘开始在2357点一

“中国式下跌”后弱

10月11日机构多空检

股价表现惨不忍睹

大盘低迷引发大宗交

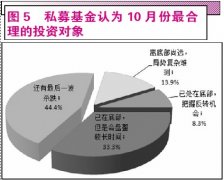

节后或现反弹 私募