长线资金持续买入 48家公司股东户数创10年新低

证券时报·数据宝统计过去10年的股东数据发现,由于行业格局稳定、现金流充沛、具有低估值高股息率的特点,传统产业龙头公司获得长线资金偏爱,近10年来筹码不断集中。而部分新兴产业代表性公司则受到资本投入大、技术更新迭代快、行业竞争激烈等影响,股东筹码趋向分散。

今年以来,不少中字头股票成为A股市场的明星股,多家公司股价接连走高,中国石油是其中最具代表性的。截至3月15日收盘,中国石油年内累计涨幅25.35%,最新A股市值达到1.43万亿元,已超越工商银行、农业银行,跻身至A股市值亚军。

中国石油在2007年11月上市,与中国石化并称为“两桶油”。上市首日收盘时,公司A股市值超过7万亿元,在A股市场的权重高居首位。不过,中国石油上市首日即巅峰,其最高价仍停留在上市首日的44.76元/股(前复权),在接下来的很长一段时间,中国石油股价一直处在13元/股(前复权)以下,其最新价较历史高点仍有约70%的差距。

不过,从股东户数的变化来看,中国石油却一直深受机构投资者青睐。证券时报·数据宝统计,2008年第一季度,中国石油股东户数达到213.83万户,达到历史最高。直到2018年末,按照年度计算,公司股东户数连续11年呈现下降趋势。

2020年10月29日,中国石油股价创历史低点。就在当年三季度末,公司股东户数升至70.67万户,之后公司股东户数持续降低,到了2023年三季度末,股东户数已降至47.42万户,创下10多年来新低。而在这期间,公司股价震荡上行。截至3月15日收盘,中国石油股价回到9元/股附近,较历史低点已反弹超150%。

通过查询中国石油前十大股东的数据可以发现,第一大股东中国石油天然气集团有限公司上市以来持仓基本未发生变化,持仓占总股本比例一直高于80%。在公司前十大股东名单中,2007年末至2023年三季度末,机构持仓占比一直高于96%,期间仅有极少数情况出现自然人投资者的身影。

深圳市君子乾乾投资董事长兼投资总监程成接受证券时报记者采访时表示,中国石油作为传统产业的代表,营收、利润增长的确定性都比较高,分红也稳定持续,因此更容易受到大资金的喜爱。不过,机构的认可也是基于其更大、更长期的资金属性,特别是有比较确定的年度分红要求,其中现金流确定是投资者考量的重要因素。另外,也存在产业资本在协同效应整体性方面的考虑。

长线资金坚守传统产业

股东户数持续减少,代表着中小投资者陆续出清,也显示出公司的筹码被更多的机构投资者所持有。

A股还有哪些行业龙头公司股东户数呈现减少趋势?以3月15日A股市值超300亿元的公司为样本(注:下文所述行情,如无特别说明,均截至3月15日),证券时报·数据宝统计发现,按年度计算(由于绝大多数公司尚未披露2023年年报,2023年股东户数取三季度末计算),截至2023年三季度末,股东户数创下2013年以来新低的公司有48家。

这48家公司普遍具有低估值高股息率的特征。数据显示,这些公司过去10年来股息率均值达到2.81%。截至3月15日,这些公司滚动市盈率均值为17.92倍,其中超七成滚动市盈率不到20倍。行业分布上也有鲜明特征,这些公司主要分布于有色金属、煤炭、交通运输、公用事业、银行、建筑装饰、石油石化等行业,均属于典型的传统产业。

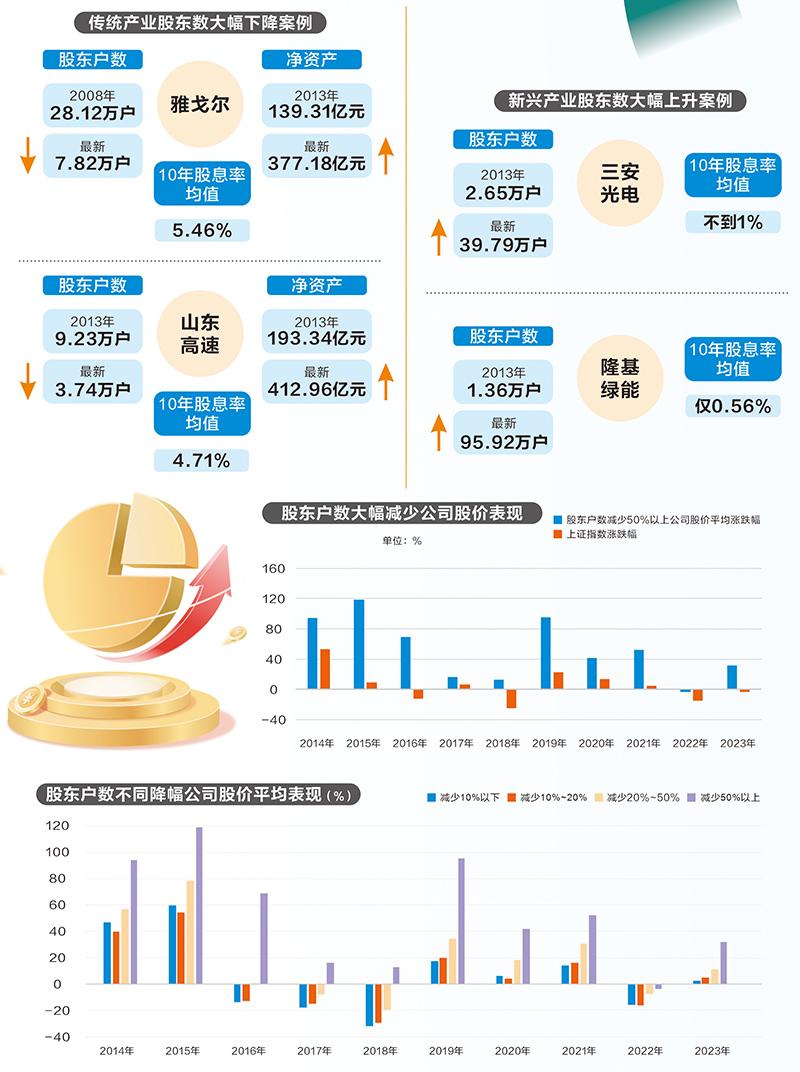

以雅戈尔为例,2008年公司股东户数达到上市以来巅峰,当年年末股东户数达到28.12万户。之后公司股东户数呈现逐年下降趋势,到2023年三季度末,股东户数仅有7.82万户,为2008年以来新低。过去10年来雅戈尔前十大股东机构云集,机构持仓的比例呈现上升趋势,2013年末机构持仓占流通股比例为43.6%,到2023年三季度末,机构持仓占比升至58.22%。这一趋势变化,意味着机构和大户资金承接更多股份。业内分析认为,这与该公司经营业绩相对稳定、现金流充沛、持续高比例的分红不无关系。

雅戈尔过去10年来净利润增速起伏较大,但全都为盈利状态。2013年底公司货币资金为34.37亿元,到了2023年三季度末已增长至133.8亿元;同期归属母公司股东的权益(净资产)由139.31亿元增长至377.18亿元。在现金流充沛的情况下,公司还在积极回馈投资者。2013年以来公司每个年度均实施了现金分红,股息率均值达到5.46%。

交通运输行业的山东高速也有类似的特征。2013年底公司股东户数为9.23万户,到2023年三季度末,股东户数仅3.74万户,相比2023年底降幅达到59.46%。同一区间内,公司现金流情况大幅增长,2013年底货币资金余额为11亿元,2023年三季度末增长至42.15亿元,公司归属母公司股东的权益由193.34亿元增长至412.96亿元。过去10年来公司股息率均值达到4.71%。

北京九圜青泉科技有限公司首席投资官陈嘉禾接受证券时报记者采访时表示,低估值高股息的公司,往往有稳定的现金流、基本面波动不大,同时处在相对比较成熟的行业里面,发展前景比较确定,市场控制能力也比较强,在行业的排名相对稳定,行业龙头地位稳固。对一些希望有稳定现金分红的投资者来说(比如家族投资者、比较有钱的大户),投资吸引力比较大。

新兴产业龙头公司

股东户数上升明显

从另一个角度来看,统计发现,上述股东户数创10年来新低的公司中,来自新兴产业的公司占比很少,相反还有不少新兴产业的龙头公司股东户数增长至10年来新高。

以半导体行业的三安光电为例,该公司为化合物半导体领域的龙头企业,过去几年来经营业绩波动较大,2013年~2017年公司净利润连续高增长,2018年~2020年净利润又连续下滑,2023年前三季度公司净利润不足2亿元,同比下滑82.51%。2013年底,公司股东户数仅2.65万户;到2023年三季度末,股东户数已增长至39.79万户,处于历史峰值区间。公司过去10年来均实施了派现,然而股息率均值不到1%,远低于传统产业的龙头公司。

隆基绿能是新能源领域最具代表性的公司之一。过去数年来,得益于光伏产业的高速发展,公司营收和净利润规模不断突破,股价也随之大幅上涨,并在2021年11月创下历史高点,是A股市场当之无愧的明星股。在公司快速发展的过程中,公司股东户数却呈现大幅度增长。2013年底,公司股东户数仅1.36万户,2022年前三季度公司股东户数曾短暂下降,但很快又恢复增长。截至2023年三季度末,股东户数已增长至95.92万户,较2013年底增幅高达68.83倍。2022年下半年之后,公司股价逐渐走低,截至3月15日,股价较历史高点已回撤70.3%。从派现情况来看,近10年来隆基绿能派现金额逐年递增,但股息率仍处于较低水平,均值仅0.56%。

程成认为,新兴产业能更好契合追求高成长性的小资金需求。A股投资者开户总数本身是在不断增长的,而新入市的资金更关注新兴产业。因此,在新兴产业的上升周期,股东人数通常都有所提升。对比之下,传统产业龙头短期成长爆发力较弱,而小资金更追求高成长性。因此,大资金或长期资金看好的不一定适合小资金或短期资金。

陈嘉禾表示,新兴产业的公司对长线资金吸引力弱主要与以下因素相关:

1.新兴产业的变动快,很多时候不知道哪一个技术路线或者哪个发展方向会最终走出来,行业龙头到底是谁难以确定。那么意味着在选择一个标的去做投资的时候,有可能赚很多,一旦错了也会亏很多,判断难度比较大。

2.新兴产业的公司,需要不断地投入资本。因为产业比较新,能不断地投入资本去试错;但同时会导致没有股息这种现金流的回馈,对投资人而言,资本的消耗比较厉害。

3.新兴产业的公司很难以合适的价格介入。如果公司所处的行业现在是顺风顺水往上走,它的曝光度很高,所有人都知道这个东西好赚钱,想以很合适的价格买到,几乎是不可能的。当这个价格可以买到的时候,行业基本面往往已经出现了很大的问题。

4.新兴产业的投资,要难于传统产业。它考验投资者的眼光、对估值的把握,然后考验现金流的承压能力、不断投入资本的能力。另外,新兴产业竞争的人比较多,想在其中胜出就比较难。然而传统的产业,相对估值比较低,大家关注度不高,投资者之间的竞争就比较少,赢面的概率反而就会更大。

股东户数变化

与股价走势呈负相关

通常来说,机构或大户建仓阶段,利用资金不断收集某只个股筹码时,该上市公司的股东户数会出现减少,而卖出的时候则会导致股东户数增加。

上市公司股东户数的增减与股价之间存在什么关系?证券时报·数据宝统计2014年来的大数据发现,股东户数降幅越大的公司股价涨幅更高。

2014年上证指数涨幅达到51.66%,创近10年最大涨幅;当年股东户数降幅50%以上的股票平均涨幅达到94.02%,高出上证指数41.15个百分点。到了2015年,股东户数降幅50%以上的股票平均涨幅达到118.71%,高出上证指数109.3个百分点。2022年上证指数遭遇大幅调整,全年下跌15.13%,股东户数降幅50%以上的股票平均下跌3.64%,跑赢同期上证指数11.49个百分点。

由于大多数公司尚未披露2023年年报,以2023年三季度末股东户数与2022年底相比,股东户数降幅50%以上的股票,2023年平均上涨31.72%,跑赢同期上证指数35.42个百分点。

对于股东户数以及股价之间的关系,程成表示:

1.多数情况下,股东户数和股价是负相关的,反映的是大小股东之间的筹码交换。机构看好,建仓期间短期大额买入获得筹码,散户套现,股东户数下降;同理,机构看空导致短期大额卖出,股价下跌,股东户数提升。

2.值得注意的是,有时股东户数和股价会出现背离,这是市场情绪达到极致的表现。股价高位横盘/上涨而股东户数大涨,说明小资金争相涌入,市场过热;股价低位横盘/下跌而股东户数大跌,说明有大资金在做承接,市场已经陷入不理智的“冰点”,这种情况是挖掘便宜好公司的机会。

3.对于股价处于低位而股东户数较多的公司,要审慎判断是否有业绩持续下滑的“价值陷阱”,因此对于股价处于高位且股东人数大幅提升的公司选择要更加谨慎。但这不代表一直有风险,反而有可能出现像苹果、英伟达等股价涨得越多,越多人认可并买入的情况。判断价格是否过高,核心是判断是否具备长期成长的确定性,是否有“安全边际”。如果价格合适的公司未来真的能够持续成长并创造价值,市场发现其价值后股东人数一般会快速减少。

上一篇:A股严把入口,港股IPO骤增

更多"长线资金持续买入 48家公司股东户数创10年新低"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

长线资金持续买入 4

AI题材陷入盘整,资

多地推进布局低空经

AI总龙头大跌!下周

中信证券发布“央国

市场心态持续回暖!