俄乌冲突升级!A股下周能企稳吗?机构最新观点来了

俄乌冲突是近期对权益市场带来巨大扰动的主要因素,经历行情“上蹿下跳”后,包括A股在内的全球股市下周会否企稳?展望3月,市场还有哪些机会值得关注?

在业内看来,地缘风险冲击的高点或已过,A股“三底”(政策底、市场底、情绪底)已依次确认,后续对市场无须过度悲观,建议在均衡配置基础上,重点关注估值具有性价比的科技、消费板块,并且关注一季报业绩超预期方向。

影响后市投资大事件

美欧将部分俄银行排除在SWIFT之外

据新华社报道,美国白宫于当地时间2月26日发表声明说,为应对俄罗斯在乌克兰境内采取军事行动,美国与欧盟委员会、德国、法国、英国、意大利、加拿大领导人决定将部分俄罗斯银行排除在环球银行金融电信协会(SWIFT)支付系统之外,并对俄罗斯央行实施限制措施,以防其部署国际储备削弱制裁措施造成的影响。

养老理财产品试点范围扩展为“十地十机构”

据《关于扩大养老理财产品试点范围的通知》,自3月1日起,养老理财产品试点范围由“四地四机构”扩展为“十地十机构”。试点地区扩大至“北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳”十地。试点机构扩大至“工银理财有限责任公司、建信理财有限责任公司、交银理财有限责任公司、中银理财有限责任公司、农银理财有限责任公司、中邮理财有限责任公司、光大理财有限责任公司、招银理财有限责任公司、兴银理财有限责任公司和信银理财有限责任公司”十家理财公司。

上市公司退市后监管制度安排公开征求意见

据证监会2月25日消息,为适应注册制改革和常态化退市的要求,进一步完善上市公司退市后监管工作,证监会起草了《关于完善上市公司退市后监管工作的指导意见》,现向社会公开征求意见。《指导意见》提出,畅通交易所退出机制,完善主办券商承接安排,简化确权登记程序,优化退市板块挂牌流程,推动退市公司平稳顺畅进入退市板块。

机构后市投资观点

中信证券:地缘风险冲击高点或已过

从历史上看,地缘冲突并不改变中美股市中期趋势,预计俄乌冲突亦不改A股中期向好和美股中期调整的趋势。地缘风险冲击的高点或已过,风险扰动主要体现在情绪层面,3月将进入稳增长政策初步效果观察期,预计后续政策将持续加码并进入集中发力期,A股“三底”(政策底、市场底、情绪底)已依次确认,建议保持较高仓位,紧扣稳增长主线,坚持行业和风格两个维度的均衡配置,围绕“两个低位”布局。

中金公司:“情绪底”逐步确认风格更均衡

目前政策底已经相对明确,1月份超预期的信贷社融数据进一步确认“政策底”,如果地缘、疫情等不再继续超预期,“情绪底”有望逐步确认,后续随着稳增长政策逐步落地,“增长底”也可能在一季度到二季度左右逐步出现,后续对市场无须过度悲观。从结构上看,市场风格相比前期“稳增长”跑赢,有可能逐步向相对均衡的阶段过渡。

安信证券:关注一季报业绩超预期方向

对于市场整体而言,当前最为核心的是把握分子端基本面改善的拐点预期。从经济基本面的角度来看,要对经济韧性和政策有效性有信心。伴随流动性环境的进一步宽松以及盈利的企稳回升,权益市场类似于2012年进入单边下行的可能性较低。步入3月,市场对于一季报业绩的关注会更加明显,盈利超预期依然是当前市场非常认可的方向;此外从持续性的角度,稳增长持续推动下调整充分的大消费板块基本面预期改善值得期待。

金鹰基金:春季行情仍在途中

待消化避险交易后,A股的春季行情仍在途中。当前值得关注外围冲突风险落地后的交易机会,风险偏好的显著改善将带来权益市场反弹契机,全球股市仍有望重新回到今年围绕基本面的核心路径上。在消化避险情绪后,A股市场或着眼3月的两会、社融、一季报等总量要素而出现提前布局的情形。行业配置方面,均衡配置基础上,仍建议重点关注估值具有性价比的科技、消费板块。

博时基金:军工板块高景气度仍在

展望2022年,军工板块的长期投资逻辑仍然不变。短期看,军工板块经过前期大幅回调,业绩不及预期的风险得到较为充分地释放,当前估值处于合理区间。从中期来看,2022年作为装备采购“十四五”规划第二年,招投标有望密集落地,叠加产能瓶颈破除,助力行业景气度持续提升,未来三年行业较快增长依然可期。

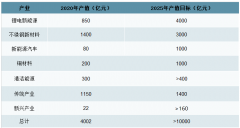

招商基金:新能源产业链有望迎来股价修复

新能源光伏和新能源车板块或许,是全市场少有的基本面业绩增速持续向好的高景气行业。新能源板块过去一个多月持续调整,并不是因为基本面变差,更多是源于交易层面冲击带来的估值调整。立足当前,新能源板块各主要公司股价纷纷经历了多次调整,估值风险已经得到相对释放,同时考虑到后续基本面持续向好,新能源产业链有望迎来股价修复。

更多"俄乌冲突升级!A股下周能企稳吗?机构最新观点来了"...的相关新闻

每日财股

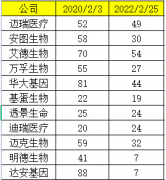

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

生命科学服务概念股

光伏胶膜龙头股有哪

科前生物:横向拓展

宁德时代:多点开花

2021年报将至 关注

万孚生物:二十厘米