半导体公司“熄火” 叠加军工属性能否乘风破浪?

近日,兴业证券全球首席策略分析师张忆东讲话表示,现在的军工很像前两年的新能源车。张忆东称,去调研的一线的一些没有上市的军工企业,得到的反馈是几十年从来没见过的这么好的订单和景气度。

观察涉及军工的半导体行业公司,可以看到除了下游新能源汽车市场需求爆发外,军用市场自去年以来也逐步释放采购需求。

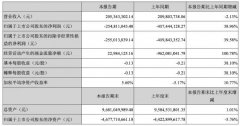

而这些企业上半年业绩也确实亮眼,振华科技(000733.SZ)预告2021H1公司实现归母净利润4.71-5.18亿元,同比增长100%-120%;振芯科技(300101.SZ)上半年实现归母净利润7930万元,同比增长587%;景嘉微、高德红外、宏达电子等也有较高增长。

振华科技发力IGBT

军用电子领先,但产品较低端,转型势在必行。

根据前瞻产业研究院数据,预计我国军用电子市场规模2025年或可突破5000亿元,2019-2025年复合增长率在8%。

由于军用电子元器件品类繁多,市场较为分散,几家上市公司如振华科技、宏达电子、鸿远电子和火炬电子等规模并不大。

振华科技2020年实现营收39.5亿元,实现归母净利润6.06亿元,在国内军用电子市场处于第一梯队。

相比而言,振华科技的毛利率并不高,2020年为54%,主要是产品结构偏中低端,宏达电子、鸿远电子和火炬电子的毛利率则在70%左右。不过,振华科技是这几家公司中最乐于投入研发的,2020年其研发支出高达3.73亿元,而宏达电子、火炬电子、鸿远电子等研发支出分别为0.84、0.68、0.45亿元,相距甚远。

振华科技旗下的振华永光和振华微分别涉及半导体分立器件和厚膜集成电路,贡献了近一半的利润。

其中,振华微是国内厚膜集成电路龙头企业,主要产品覆盖军用和军民融合两大品类,可分为电源、驱动、微波和芯片四大产品系列。厚膜集成电路是一种混合集成电路,最早就是应用在军事、航空航天、兵器上,因为其可靠性较高,随着下游领域需求的增长,这块业务业绩增速很高,2016-2020年振华微净利润复合增长率高达88.27%。

振华永光做的分立器件主要是二极管,这一领域国产替代率已经很高了,竞争也很激烈,因此,振华科技还布局了IGBT业务,通过参股方式与森未科技共同建设第6代IGBT产业化平台,产品主要应用于航空电源、电机驱动和船舶电力系统等领域。

近日,振华科技在投资者互动平台表示,公司的IGBT产品已实现小批量供货,具体客户和销售情况尚未披露。

目前国内市场IGBT器件主要依赖进口,英飞凌、ABB、三菱等公司是主要供应商。多数国内发力功率器件的公司都对标英飞凌,振华科技也不例外,但是最终谁能够在技术和市场上领先还没有定论。

小而美的振芯科技

北斗导航供应商,将迎汽车市场新机遇。

今年5月以来,振芯科技股价从16元涨至32元,已然翻倍,这背后是其高速业绩增长带来给市场的高预期。

上半年,振芯科技集成电路板块业务实现收入1.48亿元,同比增长118%;北斗终端及运营业务实现收入1.45亿元,同比增长136%;安防监控业务实现销售收入6587万元,同比增长62.14%。而更早之前,振芯科技就因其2020年净利润增速达1527%备受关注。

在集成电路板块,振芯科技的产品主要包括射频类、接口类和SoC类,由于主要围绕北斗系统设计和开发产品,其集成电路产品也主要是基带、射频、信号转换器、频率合成器等元器件或者模组。

这业务的毛利率高达65%,在A股半导体上市公司中能排进前10%的位置,公司盈利能力可见一斑。

在北斗导航板块,振芯科技是业内少数具备“元器件-终端-系统及运营”完整产业链发展格局的卫星导航企业。

目前振芯科技的北斗产品应用正处于从北斗二代向北斗三代过渡时期,主要以北二为主,终端包括手持型、车载型、船载型、指挥型等9大系列100多种终端,预计未来北三会成为主流。

从行业来看,北斗三代在地灾监测、应急救援、地基增强、智能驾驶、智慧城市等行业和大众消费类的应用将逐步展开,由于北斗可以与民用专业市场和GPS等其他GNSS系统相互兼容,在民用大众消费市场也即将迎来弯道超车机遇。

另外,8月12日,工信部印发《关于加强智能网联汽车生产企业及产品准入管理的意见》。《意见》提出,要确保可靠的时空信息服务。企业应当确保汽车产品具有安全、可靠的卫星定位及授时功能,可有效提供位置、速度、时间等信息,并应满足相关要求,鼓励支持接受北斗卫星导航系统信号。

这无疑释放了一个积极的信号。

新能源汽车革命是一次巨大的机遇,从上游动力电池、到中游整车制造和再到下游民族品牌崛起,国内企业或将走出在全球产业链中受制于人的窘境。而在机会之下也有风险。新能源汽车伴随智能化升级出现,这就对车辆数据的保密性构成巨大挑战,导航更是其中关键一环。

工信部的《意见》是个引子,后续北斗卫星导航系统或许能够迎来一个非常广阔的市场,振芯科技作为北斗上游企业也会跟着受益。

与此同时,根据振芯科技半年报,它已逐步布局汽车智能座舱和无人驾驶等市场推广,未来在汽车电子前/后装领域有较大的应用空间。

总的来看,虽然过去市场有部分人认为军工赛道投资价值不高,因为这个赛道上的公司盈利增长持续性不高,受军费限制较大,同时军工产能、订单等因为涉密,很多数据无法验证。但是在当下市场,一家“军工+半导体”的双赛道公司显然既可以在中短期享受到军用市场“几十年没见过的景气度”,又可以长期享受民用领域国产替代带来的广阔市场。

上一篇:今日A股收盘播报:跌0.24% 报3515.76点(2021.8.13)

下一篇:两融余额持续刷新近五年高点 融资客最心动锂电池概念股

更多"半导体公司“熄火” 叠加军工属性能否乘风破浪?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

机构偏爱业绩优势股

“妖股”众泰汽车9

蔚来选择和特斯拉“

瑞幸咖啡酝酿新一轮

今天 A股突现“疯狂

估值在“地板上摩擦