������ ���ط���

�������߰�����������ǿ�������£�����������A�ɵõ�һ���̶���������Ȼ�ڲ��ֹ۵ľ������ݡ���Ԫ��ϢԤ�ڡ��������ʽ�����������Υ��ܸ��ʽ���������Ӱ���£�����ָ�����ж���̽���ܣ���������Σ��й����ý������ƽ�����е�Ԥ��������ǿ,�����Ҷӳ�������Ҳ�ڶ����г��Ϸ����Ż�ʯ���ã���Ϊ���е��е״��¼�ʵ������Ԥ���°��꣬����ĸ��Խ�������Ҫ��Ͷ�����⣬�������Ѱ��Ҳ�ᶫɽ����

·�г�ƪ·

�г����еȴ��ܸ�����

��������Լ ��߮Ѱ

�����°��꾭�������¶��ܿ�����˭��

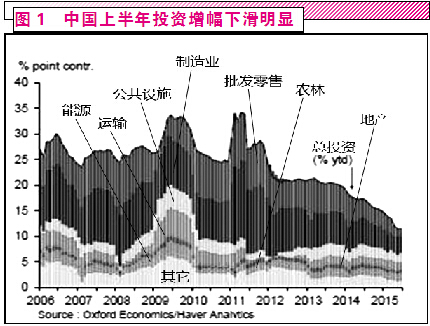

�����ϰ���GDP�����ڽ��ڷ�����7%�����ݱ�������ʾ���������������ȣ��������ϰ������֤ȯ����Ҫ�������ã�����ʵ�����ݻ���6%���ң���϶��Բ����ֹۡ����ң��ھ���Ŀǰ�Ĺ��д�������°������֤ȯ�Ľ��¼����ٲ��ɳ������ѳɶ��֣�δ�������ȼ������������GDP���ݻ�����ܴ����ۡ����ͬʱ,��������“���ѡ����ڡ�Ͷ��”�ϰ������ٵĴ���»���������Ϊ���ǡ�������������ʾ������ͳ������ҵ�������������ѳ����������ز����⣬ţ���о�Ժ�ó����ذ��о������ʾ��ͼ1�����й��ϰ������ҵͶ������ͬ�Ⱦ������»���������ҵ�����۵�Ͷ�����������½���Ϊ���ҡ�ͬ���ڳ����ϣ���Ȼ�ٷ�6��ͳ�����ݱ���Ϊͬ������0.9%����������ʿ���������Ͷ��ܼ��ʹ������߲�Ʒ�����ֳֻ����ͼ��ɵ�·�ȣ���������Ҫ���۶���������ó����ʵ���ϱ仯�������ԡ�

�������ͬʱ���ط�ծ���ڻ�����ԾӸ߲��£��ط�����ƽ̨�����������ٽϴ�ѹ�������ң�����֮�⣬��Χ��������������ʩѹ��ݺ��ӡ��������Ƴ����ڵĹ�����̬�⣬������ϢԤ�ڵ�“����”�������ѳ������֡��ڼ�ϢԤ�ں���Ԫ������Ӱ���£��й��ʱ��������ּ��١�Ħ����ͨ������ʾ���ڹ�ȥ��5�������������й��ʱ������Ѵ�5200����Ԫ,����ʢ���������Ҳ��ʾ��ȥ4��������㹲����7610����Ԫ����Ϣ���ϣ�������������������FOMC������������ά��ԭ���ʲ��䡣���ں�������8���ݻᣬδ��9��10���Դ��ڼ�ϢԤ�ڣ�����Ԫ�IJ��ϼ�Ϣѹ���£�δ�����л��ʵ���ѹ�����һ���Ӵ�

����Ŀǰ�������µľ����������д�ȷ��������ʱ�㣬ʮ����滮����Ƴ����Ƴ����߶��ڻ��������ЧӦҲ�в����ʣ��г�����“����”���ߡ����������ںϷ�չ������ҵ2025�ȣ��������е��������ٴ����еķ��գ�����Ϊ������Ѱ�ҽξ������ж���������൱���ȵ�Ҫ��Ϊ��ʵ�أ���������ʱ�Ӵ���ҵ������ĵز����ʵ�������Ͷ�룬��ɽ���ͬ������Ͷ�ʺ����ѣ����ɴﵽ�ʶ��ֲ���ƽ������֤ȯ�������GDP�IJ���Ӱ�졣��Ϣ���ϣ������ڵض����ߵز����Ĺҳɽ������£��Լ���۶�ز����г��۵ز��¼��������������ھ��ù��������θĸ﷽����д�Ļ�����������Ȼʵ�徭���ܷ������������һ���۲죬�����ٵز����������Ľξ������ƽ�����е�Ԥ��������ǿ��

�����ܸ������ʽ����з���������

�����������ܽ������ȣ���ػ���г������������������ʽ����г���Ҫ�����ʽ����������ߡ��������ʵij���������Ŀǰ��֤ȯ�г��������۹ɣ��������ѱ��������������Ԫ�ļ��ٻ����У������ʽ����������ʶ�A�ɵļ��֡�����������ʾ��6�º����ʵ����Ѽ���A�ɽ�10%�����У���Deutsche X-trackers Harvest CSI 300 China A-Shares ETF������2.58����Ԫ�볡�⣬7����Ѯǰ��Ħ����ͨ�ּ�������3�ڸ�Ԫ��Ŀǰ�����־��沢����ļ������������о�����EPRF�Ͱ����������ʽ�����ı�����ʾ������Ͷ�������������ܳ���Ͷ���й����е��ʽ𣬽�����һ���ڼ�����29.3����Ԫ�����־�������������ڴӸߵ����䡢��ֵ��������������Ԫ���ܸ��ʽ������ড��г���������ɥʧ��A���г����ԣ�������ѩ�ϼ�˪��

�����ܸ��ʽ�Ľ����ѵ����ŷ缴�ӵĵز���7��27�գ�֤��������Ա���Ϻ����㽭�˲�������ͬ��˳����������������Ϣ��ֱ�ӳ�Ϊ����͵���8��������������ֱ�ӵ�������WIND������ʾ��7��16����������ڵ���14186�ڵ͵��ʼ������ͬ��ָ��ͬ��չ���������������ڵ���7��23����Ըߵ�14554��Ԫ������һ�������ܸ˵���Ϊ�ٴ�������ָ����������ǧ�ɵ�ͣ�����֣�������һ�������ת�õķ�������ز�ۡ���ֹ������������������ѳ�ȥ��6����Ѯ��ʢʱ�ڵ�40%�����ʱ22666�ڣ�Ŀǰ��13691�ڣ����г����뽻Ͷ�嵭��“ֹˮ”�Ρ�

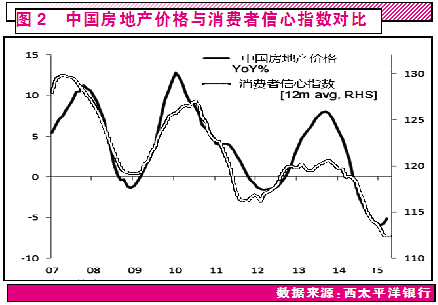

������Ȼ�˺��а�����������ͨ�����ѱ��ȶ�ٴ벢���������д��Ź��Ҷӽ�“����”���оȳ���ָ����7��31���Ϲ����漰������1200�ڹ�ģ�Ķ��ƻ��𣩣������ڼ�ܲ㲻ͣ�Ƴ��Ľ�ͣ��շּ������걨�����ƴ��ڸ�λ������“����”ָ���������ѵ��³����ʽ���Ե�η���볡�����ң����ڳ�������HOMSϵͳ�漰�����ʹ�ģ������60%�����ϣ����Ź��㣩�������ʳ������롢�����ʽ�رܣ�תս�����г�����������50%���ң��ȶ������صĵ����£��г������Զ��ڻ��һ����Ŀǰ������֤��˾�����볡�ʽ����������ܸ��еĶԳ���������������Ȼ�ڳ����ʽ����������۵���Ը߶Ⱥ���ǰ�������ߵز�����ز���ʵ��������г�����бΪ����ʣ��ط������������������ѳ��ַ��������������չ��߶��ԼӸܸˣ���������������»���������������������ƫ�뷿�۷�������״�£���ͼ2���������ʽ����������ȴ����ڱ���ǮЧӦ������ܸ����ʽ���볡���г���ů���ָ����Ƕ���Ҳ��ȻҪ�Ը����ʽ���Ч��ģ���ٴηŴ�Ϊ�˶����ȵ�����ؼ�ܲ�Ըܸ��ʽ�Ķ���ת���Ǻ�����ע���ص㡣

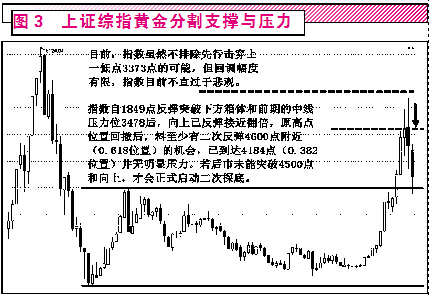

�����г������Խϳ�������������Ԥ��

������Ȼ���ھ��������������г�������ȱʧ�������¸ܸ���������״�ı�ǰ���г�ȷʵ�Դ������Ŀǰ�Σ�֤��˾���ڵľ����ʽ��볡�ռ��������3600��ҵ�ѳ�Ϊ�г������Ж�������Ϯ��ʷ�Ͼ����ʽ��·�����������������ʹ���⣬ȡ��ӯ�����ڽ���3~4����˳����ձ�IJ���ģʽ�������ϣ������ʽ���Ҫ������Ϊ�������Ƿ�������ޣ���һ�������ձ��Ƿ�20%���ϣ����ֳ���50%�������ϣ������ò��ֲ�λ���в������ɱ���Ҫ�������������Ե�ǮЧӦ�����Ҫ�����ڿ��������ķǾ���Ʒ���ϣ�ͨ�����ϵ�С��λ����ʽ�������ͺ������г���������Ԥ�ڵ�Ӱ�죬�ﵽ�ȶ��г��������������ĵ�Ŀ�ء�

�����������ϣ��г��ܿ�����3600��Ϊ��������1~2�����������������������ϣ������������Ϣ�IJ��ɿ�����ָ�������������ƵĿ��ܡ���һ����ͻ�������ó�̨�£�ָ�������ȹ�����̽3300~3100��һ�ߣ�����չ����������ʹ�������£���λ��Ҳ���ǽ��Ե͵㣬�ݲ��˿��ù��գ��������ͻ���ش���������£�ָ������������4100~4300�㣨��ͻ�����Ϸ�ѹ��λ������4500~4600�㣩��Ŀǰ���������ξֻ�����������ų����̨�ش����õĿ��ܣ���ڶ������Ƹ�������

�������ں��У�����ָ�������Դ��ڷŴ��У���ʾδ���ķ�����δ���������ļ��ȳ��д������Ͱ���ܹ��������ֶ�ʽ�н������ʽ��볡�����г���������һ���µ����顣������нӰ�飬����δ����ȱ���������ʽ�����������������������Ϣ������һ���γɹ�����ô�г�����Ŀǰ�������壨4500~3200�㣩����1~2�º�����ٴ����¶���̽�Ŀ��ܣ�3000���ʧ�ء�Ŀǰ���ڷ�����Բ���ȷ�£��ʽ��ѱ�ü�Ϊ���������귴������㼴���л���������ɶ���������Ŀǰֻ�˶�ٶ�����ʹ������ҲӦ����“С������”Ϊ�ѡ�

�ø�����֪���¼������࣬�ѱ��ķ��������ѣ�

��һƪ���й����б���Ϊ����ӡ�ȳ�Ϊ���Ӯ�ң�

��һƪ��Ա���ֹɱ�ı��� �����г�����Ϊ����

����"������ ���ط���"...���������

- ���й�˾���ڷֺ조���硱 15����ҵ��10ת2

- A�������� ˽ļ��ʾ����̽���ް���ţ����

- ������������ӭ���ֳ�������23�ҹ�˾�ع�

- �������ߣ�֤��˾����Ĺ���

- ����ʷ�Ϻ������Ƴ�����·�ʱ����� ɨ����

- A�ɰ��������� ֤���������

- ֤��ṫ������ִ�����걨 A�ɡ��������ж�

- Υ����ֳɡ������� 7��20�ҹ�˾�ɶ������

- A��ӭʷ����ǿ����ת 16�ҹ�˾10ת20(ȫ��

- ������й�˾��ɶ�Υ���������� ����δ

ÿ�ղƹ�

- ÿ�ղƹɣ���ͨ�ز�(600246)

Ͷ������ 1.��˾��һ����Ӫҵ��Ϊ�������ۼ���ҵ������еȹ�ģ�ز���˾,��Ҫҵ��...[��ϸ]

����>>������ͼ

������ ���ط���

���������г����к�

2015��7��30��֤ȯ

�������б� �Ͼ�

�������ߣ�֤��˾

A��ӭʷ����ǿ����