500亿零售巨头股价一年“腰斩”,这家“商业巨舰”转型前景几何

9月1日被富时罗素纳入富时中国A小盘股指数并未有效提振百联股份的股价。

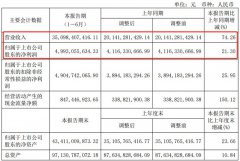

百联股份8月30日晚发布的半年报显示,公司上半年实现营业总收入184.08亿元,同比增长2.64%;净利润5.11亿元,同比增长105.08%。

半年报发布后的次日(8月31日),百联股份小幅低开后便持续下探,最终跌逾6%,收报13.82元/股。近几个交易日虽有小幅反弹,但与6月初的高点相比,跌幅仍接近40%;与去年7月的高点相比,接近“腰斩”,市值仅有241亿元,让6万多名A股股东颇为郁闷。

回首近些年的经营表现,需要这家老牌零售巨头回答的,恐怕远不止二级市场上的“涨涨跌跌”。

营收规模停滞

半年报出炉后股价大跌,显然是因为业绩低于预期。

数据显示,今年一季度,百联股份净利润同比增逾13倍,但今年上半年净利润增幅降至1倍。分析人士认为,一季度净利润大幅增长或是去年上半年疫情导致的低基数所致。但剔除这些非正常因素,公司业绩仍低于预期。

从单季度来看,2021年第二季度百联股份实现营业收入80.70亿元,同比减少3.39%,而第一季度为增长7.9%;第二季度实现净利润2.38亿元,同比增长3.61%,第一季度为增长1326.23%。

光大证券研报表示,公司业绩略低于预期,主要是由于疫情反复对于线下业态的冲击。

事实上,百联股份在2013年达到营收峰值519亿元之后,便缓慢进入了下行通道。

百联股份的净利润也在下滑。数据显示,公司净利润在2013年为10.36亿元,2019-2020年的净利润分别为9.58亿元、7.97亿元。

与此同时,公司有息负债并不低。半年报显示,公司上半年的长短期借款分别为15.07亿元、7.61亿元,同比分别变动32%、-23%。

但公司的利息费用同比增长较多。半年报显示,公司上半年的利息费用为3.24亿元(去年同期为2.01亿元)。与净利润相比,公司利息支出的压力相对较大。

半年报显示,公司今年上半年应收账款为6.81亿元,与去年同期大致持平。但去年此时疫情影响还比较严重,若与2019年上半年相比,其今年上半年的应收账款增幅超过四成。

徘徊的“奥莱”

在巨大的竞争压力面前,百联股份在去年曾提出数字化建设等新零售升级战略,试图让线上线下融合提速。但截至目前,公司线上渠道的收入在总营收中的占比仍然很低。年报数据显示,2020年公司实现营收352.09亿元,其中线上收入为12.73亿元,占比约3.6%。

线上业务仍处在摸索期的百联股份,线下拓展表现如何?

从扩张规模来看,百联股份正以自己的节奏推进奥莱项目落地。公司称,今年上半年正积极加快浙江杭州奥莱项目、青岛即墨奥莱项目等重点项目建设和招商进程,促进项目落地。2020年年报显示,公司目前共拥有7家奥莱项目。

然而,作为全国领先的百联奥莱品牌,百联股份的这项核心业务近几年有些停滞不前,甚至存在滑坡的隐患。

年报数据显示,2015-2019年(剔除疫情影响的2020年),公司奥莱业务的毛利率分别为13.10%、12.78%、12.56%、12.57%、12.85%。不难发现,经连续下滑后,该业务毛利率仍未回到此前水平。

有分析人士认为,随着国内项目的不断扩张以及线上奥莱项目的迅速发展,百联股份的先发优势可能会被进一步蚕食,而且现阶段培育一家奥莱项目的成本也较早年大大提升。

飘渺的“免税”

百联股份去年7月6日发布公告称,经向控股股东百联集团问询,百联集团已向政府相关部门提出免税品经营资质的申请。

借助免税概念的“东风”,百联股份在2020年7月曾连续多个涨停,股价最高涨至28.58元,市值一度突破500亿元。

但根据8月31日公司的最新回复来看,公司的免税资质申请依旧存在不确定性。

业内人士认为,近年来百货零售业景气度持续下滑,免税业务或成为各家企业扭转颓势的法宝。

但对百联股份来说,一是能否获得免税资质还存在很大的不确定性;二是即便申请成功,今后公司的免税业务和奥莱业务之间是否会面临互相挤压的问题犹未可知;三是作为引导海外消费回流的一种方式,未来免税业务对于零售百货业的促进作用有多大仍需观察。

下一篇:“机”缘巧合!搭上工业母机概念 大股东8亿包揽定增浮盈20亿

更多"500亿零售巨头股价一年“腰斩”,这家“商业巨舰”转型前景几何"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

“行情发动机”引燃

独辟“稀”径、有“

41家上市券商中报盘

国有六大行半年报出

“光伏茅”股价创新

重磅机构发声看多