加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

投资要点

一、节后市场或如何演绎?

美国劳工统计局2月13日发布的数据显示,美国1月CPI同比增长3.1%,核心CPI同比增长3.9%。美国1月通胀再度超预期,降息预期再次出现延后。受CPI数据影响,五年与十年期美债收益率纷纷上涨,美元指数当天上涨0.69%。权益方面,美国三大指数于13日集体收跌,周四美股三大指数再度出现上涨。美国通胀超预期对于港股影响有限,恒生指数本周连续三天上涨,对A股节后市场情绪或有一定提振。

A股春节前最后一周市场出现探底回升:周一市场出现大跌,周二至周四在中央汇金公告称扩大ETF增持范围等消息的催化下A股出现强力反弹。我们认为就流动性角度而言,本轮央国企相对中小市值流动性的强势预计或将延续。尽管当前雪球产品“敲入风险”已基本释放,且节前最后几个交易日中小盘已出现回暖,但两融、股权质押等高杠杆产品风险依然较为集中于中小市值,危机尚未完全解除。另一方面,在不搞MMT的政策定力背景下,央行向股市注入无限流动性等概率较低。就当前来看,救市行为更多是国内长线资金在自身盈亏平衡考虑下,加强对市场介入的力度。因此,无论是筹码结构、估值安全性、政策方向等角度看,央国企都是其首选方向。

政策方面,我们认为2024年整体刺激政策将保持定力,主要基于以下两点:1)24年是全球选举大年,在全球地缘风险可能出现重大不确定性的关口,政策的基调依然将以安全为重心,大刺激等出现概率不大。2)24年新能源等行业的产能出清过程逐步开启,若实施强刺激政策,则或使得产能出清过程变得更加曲折,不利于行业健康发展。

综上,我们预计在雪球风险逐渐释放以及节后港股先行上涨的提振下,A股节后或延续反弹。就风格来说,在中小盘流动性风险尚未消除,总量政策保持定力的情况下,预计国央企相对于中小盘的强势或将延续。

二、投资建议

24年全年政策定力与其他核心基本面变量不变,市场风格整体偏向央国企不变,短期而言,考虑到情绪指标的极值与三中全会政策预期加强,或进一步深化“改革开放”的会议主题带来的政策转向预期,节后市场整体或将出现新一轮超跌反弹。

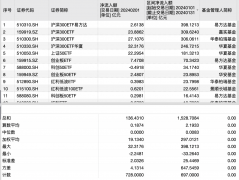

除了稳健类央国企外,“新质生产力”相关的央企科技ETF与海外科技映射主题,有整合预期的券商与地方国企等主题亦值得关注。

风险提示:宏观政策调控不及预期,产业政策落地不及预期,考虑到政策不及预期的风险以及市场情绪不稳定的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

上一篇:短期反弹有望延续 超跌反弹后指数仍需震荡磨底

下一篇:节后A股“开门红”沪指涨0.72%,AI概念股旅游股大涨

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]