三大股指周线翻红!六大机构最新观点来了 看好这些方向

经历数周震荡回调后,本周A股三大股指周线集体翻红,上证指数、深证成指、创业板指全周分别上涨1.55%、1.22%、0.27%。

业内人士认为,8月A股仍然在寻找新平衡和凝聚新共识的过程中,市场波动依然较大且打破现有格局的条件尚不具备。对于后市配置,建议仍围绕成长制造、医药和消费均衡配置,看好新能源、军工等。

影响后市投资大事件:

7月M2增速继续回升

人民银行8月12日公布7月金融数据。数据显示,7月末,广义货币(M2)余额257.81万亿元,同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点;狭义货币(M1)同比增长6.7%,增速分别比上月末和上年同期高0.9个和1.8个百分点。7月份人民币贷款增加6790亿元,同比少增4042亿元。

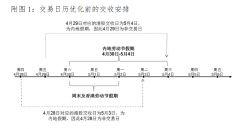

沪深港通交易日历优化工作正式启动

据证监会8月12日消息,近日,经国务院同意,证监会、香港证监会批准上交所、深交所、港交所、中国结算和香港结算开展沪深港通交易日历优化工作。两地证监会已发布《联合公告》,明确相关机制安排。优化后,沪深港三所的共同交易日均可开通沪深港通交易。

银保监会:全国村镇银行总体运行平稳

银保监会有关部门负责人8月12日在银保监会通气会上表示,上半年,银保监会引导银行机构加大信贷投放力度,大型银行阶段性完成今年新增普惠小微企业贷款1.6万亿元的任务。在“保交楼、稳民生”方面,银保监会指导银行积极主动参与合理解决资金硬缺口的方案研究,做好具备条件的信贷投放。村镇银行案垫付工作进展总体顺利,已累计垫付43.6万户、180.4亿元。

机构后市投资观点:

中信证券:波动依然较大建议继续均衡配置

8月A股仍然在寻找新平衡和凝聚新共识的过程中,市场对经济修复斜率、政策宽松力度、美元紧缩节奏的预期调整后将逐渐形成弱平衡,存量资金剧烈博弈仍将持续,市场波动依然较大。建议继续坚持成长制造、医药和消费均衡配置,品种选择上建议关注半导体、军工、化工新材料、创新药、医疗器械、医疗服务、航空、酒店、白酒、户外用品、小家电、美妆产业链、人力资源服务等。

海通证券:成长占优趋势或仍延续

从成长价值风格对比的角度看,未来成长占优的趋势或仍延续。从成长内部来看,若未来成长板块的基本面持续向好,则大盘成长有望再次跑赢;若未来成长板块基本面仍边际下滑,则小盘成长占优的趋势或延续。具体行业配置上,继续看好高景气成长方向如新能源,此外还可关注TMT板块。

国盛证券:打破现有格局条件尚不具备

对于8月而言,打破现有格局的条件尚不具备,上有顶、下有底,重个股、轻指数的情形仍会继续一段时间。行业配置上,建议以业绩、估值、拥挤度并重的原则,同时考虑提前布局低位反转的方向,看好三条主线:一是军工、通信;二是黄金、地产、建材;三是出行链、医药。

安信基金:四大领域存在配置机会

近期二级市场流动性较为宽裕,加上新能源为主的产业链增速依然比较高,对市场行情形成了支撑。相对看好四个领域的投资机会:一是调整充分的大消费领域优质公司;二是低估值的优质金融企业;三是财务稳健、专业能力突出、具有长远战略眼光的优质房企;四是高端制造领域的细分龙头。

长盛基金:看好新能源、军工等板块

新能源、军工板块的高景气主要体现在三个方面:首先从行业自身基本面出发,部分细分领域利好较为明确;其次整个上游原材料成本降低,铁矿石、镍、铜等原材料成本出现了明显回落,对于中游制造业来说呈现利好局面;最后是外部环境明显改善,如人民币汇率的变化,对相关的出口企业来说相对利好。

浙商基金:看好小盘风格标的

从风格配置角度,在短期经济筑底叠加剩余流动性充裕的背景下,看好小盘成长与小盘价值。从细分行业配置上,从行业基本面量化的胜率与赔率视角度量,红利板块看好进可攻退可守的银行券商和基建建材板块,以及出口占比高的资本品;困境反转板块看好交运、免税、小家电、食品龙头、汽车零部件等标的。

上一篇:大盘调整到哪里

下一篇:下周回踩后再度上攻 如何寻找买点

更多"三大股指周线翻红!六大机构最新观点来了 看好这些方向"...的相关新闻

| >> 下周回踩后再度上攻 如何寻找买点 | >> 三大股指周线翻红!六大机构最新观点 |

| >> 大盘调整到哪里 | >> 缩量大涨37点,金融硬拉指数,有什么 |

| >> 调整结束了吗?下周三大看点 | >> 大盘探底回升 量能不足仍需蓄势 |

| >> 今天低开再跌能不能抄底? | >> 二次探底 8月份的行情不会差 |

| >> 7月份大指数跌得很惨 | >> 大盘须选方向 8月A股走势如何? |

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

新龙诞生!牛市来了

行情无聊 催化剂或

扎堆上市的小众乳企

沪深港通交易日历“

中字公司美国存托股

2022中国上市公司品