周期依然优于成长 聚焦水泥等三条主线

投资要点

市场开始在成长与周期之间纠结,这也是近期机构比较关注的问题。本报告从机构博弈、基本面趋势两个角度分析后认为:虽然前期已有明显上涨,但周期依然整体优于成长,但需要注意其后续行情节奏和选股逻辑。

公募基金排名拥挤,困中求变

低波动+“抱团”:公募基金排名拥挤。2017年上半年以来基金持仓“抱团”进一步加剧,而且市场波动率整体趋降,导致产品收益率排名比较拥挤。截至8月19日,公募基金收益率中位数在是4.5%,而前后25%分位的收益率也只有10.3%和1.5%。前25%排名与中位数的差距只有5.8pcts,在6月周期行情启动之前,这个差距只有4.6pcts。

同业博弈下周期和成长的纠结。拥挤的排名下,领先的基金希望降低跟踪误差,或者拉开收益率差距;而落后的基金更有动力提升组合弹性。机构们对周期和成长纠结就是在这种博弈心理下产生的。一方面,对于领先的基金,我们建议跟随同行的行业配置,稳定相对排名,降低跟踪误差。另一方面,落后的基金可能有两种选择:1)在同行低配行业上下重注,这方面的代表就是周期和成长;2)在权重行业进一步加大筹码,例如金融,特别是其中的银行。我们认为,第一种选择更可取,且其中周期依然优于成长。

周期依然优于成长

7月宏观数据不达预期是近期周期回调的主因,但未来基建的回暖依然能够提供明显的预期差,这需要等待9-10月份数据确认。因此,周期的问题不是空间,而是时间。另一方面,制度上对并购重组和定增的限制制约了成长板块的外延增长能力,而减持新规也降低了其大股东释放业绩的意愿,从这个角度看,长期的盈利和估值双杀的过程中,成长的主要问题不是时间,而是空间。

换个角度来看,周期的弱点是前期已有明显涨幅和获利了结的问题,这需要时间消化和等待;而成长的主要弱点是大部分行业PEG依然很高,中期上行空间非常有限。另外,从买卖的冲击成本和流动性来看,周期相对于成长也是有优势的。中期来看,空间显然更重要,周期依然优于成长,周期回调是机会。

投资建议:周期逻辑量价并重,建议继续聚焦三条主线。

一是市场关注相对不足的集装箱制造,建议短期密切关注。贸易复苏下航运港口的景气指标位于高位,叠加供给侧因素,海运板块已经反映盈利复苏,建议进一步关注集装箱制造,包括中集集团和中远海发(全球第四大集装箱制造企业/全球第二大集装箱租赁企业),以及H股的胜狮货柜(全球第二大集装箱制造企业)。

二是受益于第四批中央环保督察的化工细分领域。需求预期短期弱化,涨价预期的催化主要来自供给侧,建议继续关注基础化工领域中,受益于环保高压、产能清理所带动相关产品的涨价主线,包括:1)粘胶短纤、纯碱:三友化工;2)PVC:鸿达兴业、新疆天业。

三是当区域控产遇到基建回暖,中期看好水泥和电解铝主线。近期市场对“2+26”城市大气污染防治方案的执行力度有焦虑。我们认为,一方面,随着采暖季到来和10月节点渐行渐近,区域控产政策执行会越来越严格。另一方面,预计在9~10月份,低库存和基建回暖会使得区域控产导致的供需矛盾暴露出来,从而推升价格。就这条主线,我们中期看好水泥和电解铝。

风险提示:中报业绩披露高峰期,整体情况弱于预期,机构集中“抱团”的权重个股出现业绩“地雷”;监管政策再发力,利率中枢上行;人民币再次进入贬值通道。

正文

市场开始在成长和周期之间纠结,这也是近期机构比较关注的问题。本报告从机构博弈行为、基本面趋势两个角度展开分析。我们认为:虽然周期板块前期已有明显上涨,但在周期和成长之间,我们依然更推荐周期;但是,后续参与周期行情时,需要注意其行情节奏和选股逻辑。

公募基金排名拥挤,困中求变

低波动+“抱团”:公募基金排名拥挤

由于2017年以来公募基金的持仓“抱团”现象比较突出,而且市场波动率整体趋降,其结果是各产品之间的排名比较拥挤。如下图所示,我们统计了所有普通股票型、偏股混合型和灵活配置型基金的各分位收益率情况,年初到8月19日,样本的收益率中位数是4.5%,前后25%分位的收益率也只有10.3%和1.5%。前25%排名与中位数的差距只有5.8pcts,在6月周期行情启动之前,这个差距更小,只有4.6pcts。

公募基金持仓趋同,加上市场低波动是排名拥挤的主要原因。如上图所示,即使计算年化收益排名,目前来看国内公募机构排名的拥挤程度也高于2013~2016年这一段市场高波动,或者风格分化比较明显的时期。从2006年以来的历史数据来看,市场波动率越小,公募基金的排名情况越拥挤。

相反,2017年的排名情况与2011~2012年这段时期比较相似。一方面,市场波动率一直处于低位;另一方面,机构们对白马蓝筹的持仓规模稳步上升,如下图所示,机构对于9只代表性白马龙头股的持仓从2016年末的4.2%上升到了2017年中的10%。

同业博弈下周期和成长的纠结

困中求变,拥挤的排名使得公募基金的基金经理们比较焦虑:排名靠前的希望降低跟踪误差,甚至拉开差距;而排名相对不理想的基金们则更有动力提升组合弹性。机构们对周期和成长的纠结就是在这种博弈心理和“抱团”环境下产生的。

我们在前期的周报《冰火两重天》(2017/8/6)中提到,A股虽然依然是增量资金流入的市场,但边际流入规模依然有限。市场波动见底回升,而且周期和成长相对吸引力提升,“抱团”松动是不可避免的。不过由于目前主要的增量资金来源之一是海外资金,而且沪股通和深股通的北向资金持续保持了对不少公募基金重仓股的大量净买入,所以即使公募基金的“抱团”松动,相关股票回撤也比较有限。如上图所示,依然需要注意的是,海外资金无论对周期还是成长,兴趣似乎都不大。

从机构博弈的角度,在已“抱团”的行业和个股中强化配置对拉开排名的意义不大;而周期和成长确实可能成为机构下注的重要主线。一方面,对于排名已比较靠前的机构,我们建议其跟随同行的行业配置,稳定相对排名,降低跟踪误差。2017年二季度末公募行业配置情况如下图所示(具体分析可以参考我们的专题报告《同业博弈:A股相对收益投资者的秘密》,2016/8/5)。

另一方面,排名靠后的机构主要有两种选择:1)在同行低配行业上下重注,这方面的代表就是周期和成长;2)在权重行业进一步加大筹码,例如金融,特别是其中的银行。我们认为,第一种选择更可取,而且其中周期依然优于成长。

周期依然优于成长

周期和成长同样作为近期增厚组合弹性的选择,其配置价值比较的关键还是胜率和赔率的问题。周期最明显的弱点是前期已有明显涨幅和获利兑现的问题;而成长的主要弱点是大部分行业PEG依然偏高。

周期的问题不是空间,是时间

首先,我们在7月底就强调过,大部分强周期行业已经进入行情右侧,其行情走势主要由基本面趋势决定。其次,如下图所示,近期周期板块调整的主要诱因是7月份国内宏观经济数据整体弱于预期。

但是,周期的问题不是空间,而是时间。未来基建的回暖依然能够提供明显的预期差,如下图所示,领先指标与近期的基建投资增速趋势吻合度很高,拟投建项目数同比显示今年9月基建增速会有比较明显的回升,这与目前市场预测基建投资全年增速逐步下行的一致预期有很大差别。我们依然看好未来周期需求端的强度,只不过目前依然需要伺机而动。

成长的问题不是时间,是空间

创业板最近几天的反弹使得不少投资者心动起来,但从机构的角度来看增量参与的性价比依然不高。首先,公募基金对TMT里面子行业的配置分化本来就非常严重:如下图所示,2017Q2末,电子行业的持仓比例为9.2%,已经是历史新高;计算机板块的持仓2.6%已经接近历史新低;而通讯和传媒的持仓比例基本在历史中位数附近。

其次,从趋势来看,公募基金对电子元器件板块过去两个季度都是明显增配的,而对通讯、计算机、传媒则维持了连续六个季度的减配。其主要驱动还是景气差异,或者说盈利预期的差别。如下图所示,今年以来,电子板块2017年盈利增速的一致预期提升了14.8pcts,而通信、计算机、传媒的这个指标则是-27%/-15.3%/-3.7%。

制度上对并购重组和定增的限制制约了成长板块外延增长的能力,而减持新规也降低了大股东释放业绩的意愿,从这个角度看,长期的盈利和估值双杀的过程中,成长的主要问题不是时间,而是空间。

周期依然优于成长

我们换个维度来看各个中信行业的动态估值情况,如下图所示,横轴是各中信行业2016~2018年的EPS复合增速,纵轴是TTM-PE估值水平,而气泡的大小是公募基金在2017Q2的持仓占公募基金股票仓位的比例。

首先,大部分上游和中游周期行业,以及除了电子以外的其它TMT板块配置比例都不高,这符合排名拥挤时,配置“出奇”拉开排名差距的前提。其次,从6月1日至8月19日,代表性强周期板块盈利预期明显改善,股价也已经有明显表现,但从PB和2017年预期PE的角度来看并不算贵。再次,从PEG的角度,除了电子,其它成长板块依然不便宜。另外,如果都是把周期和成长作为增厚组合收益的阶段性行情参与,就必须考虑买卖的冲击成本和流动性的问题,这方面周期板块相对于成长也是有优势的。

周期逻辑量价并重,关注三条主线

前期周期板块的表现核心逻辑在于涨价,特别是其中的有色、煤炭、钢铁等强周期板块,经过今年6月份以后的上涨,南华商品期货价格指数已经接近2016年以来上一轮上涨的新高,而金属价格指数也已经创下了新高。后续的需求面超预期因素来自基建回暖,但这还需要等待;目前周期的机会需要精选,量价并重,且更注重中游和CAPEX主线,同时关注供给侧事件性因素的影响。具体继续推荐三条主线。

一是市场关注相对不足的集装箱制造,短期密切关注。贸易复苏下航运港口的景气指标位于高位,叠加供给侧因素,港股海运已经反映盈利复苏,A股上可关注集装箱制造,标的方面关注中集集团和中远海发(全球第四大集装箱制造企业/全球第二大集装箱租赁企业),以及H股的胜狮货柜(全球第二大集装箱制造企业)。具体分析参考我们7月31日的报告《数据观天下系列跟踪报告(第11期):今年最后一次再聊周期》。目前,这条主线的港股标的已经有了明显表现,依然值得持续关注。

二是受益于第四批中央环保督察的化工细分领域。需求预期短期弱化,涨价预期的催化主要来自供给侧,建议继续关注基础化工领域中,受益于环保高压、产能清理所带动相关产品的涨价主线。具体来说,关注以下基本面实质改善,价格仍有上升空间,中报业绩有望超预期的子行业及标的,包括:1)粘胶短纤、纯碱:三友化工;2)PVC:鸿达兴业、新疆天业。

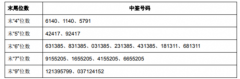

结合中信证券研究部化工组的观点,这条主线的简单分析如下。首先,今年周期股行情供给侧的逻辑与2016年的去产能和限产保价有很大不同,更多看点是在结构上和区域上的去产量。如表1所示,2017年以来,中央牵头推进了多次专项督查,对不少周期行业的供给侧预期都造成了比较明显的影响。

其次,如表2所示,中央环保督察的力度不断加大。8月7日至15日,第四批中央环境保护督察工作正式展开,8个中央督察组陆续进驻,分别负责对吉林、浙江、山东、海南、四川、西藏、青海、新疆(含兵团)开展督察进驻工作,进驻时间约1个月左右。自此,四批中央环保督察实现对全国各省(区、市)督察全覆盖。此次中央环保督察规格高,问责严,落实严;如下表所示,预计具体影响不会弱于前三次。

三是当区域控产遇到基建回暖,中期看好水泥和电解铝主线。区域性的产量控制政策也一直是市场的关注点,其中不少品种和代表性个股已有较明显涨幅,近期回调的原因除了部分获利了结外,还与钢铁等品种7月产量依然不错有关,其核心是投资者对区域性的产能/产量控制政策执行不达预期有焦虑。

我们认为,一方面,随着采暖季到来和10月节点渐行渐近,区域控产政策执行会越来越严格。根据今年4月发布的《京津冀及周边地区2017年大气污染防治工作方案》(即“2+26”城市大气污染防治方案)要求:石家庄、唐山、邯郸、安阳等重点城市,采暖季(11月15日-3月15日)钢铁产能限产50%,各地采暖季电解铝厂限产30%以上,氧化铝企业限产30%左右,炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上等。

除了京津冀以外,以山东省为例,7月份其发布的《2017年环境保护突出问题综合整治攻坚方案》要求,2017年11月15日至2018年3月15日,全省所有水泥生产线,包括利用电石渣生产水泥的生产线,全部进行错峰生产。达标排放的氧化铝、电解铝、炭素等行业分别限产30%以上、30%左右、50%以上(按生产线计),达不到相应排放标准或限值要求的实施停产。

另一方面,预计在9~10月份,低库存和基建回暖会使得区域控产导致的供需矛盾暴露出来,从而推升价格。当然,这条主线需要等待,我们目前暂不做个股推荐,中期看好水泥和电解铝主线。

风险因素

中报业绩披露高峰期,整体情况弱于预期,机构集中“抱团”的权重个股出现业绩“地雷”;监管政策再发力,利率中枢上行;人民币再次进入贬值通道。

上一篇:后续买盘渐增 A股积蓄冲关能量

更多"周期依然优于成长 聚焦水泥等三条主线"...的相关新闻

| >> A股劲吹“价值风” 市场资金青睐蓝筹 | >> 周期依然优于成长 聚焦水泥等三条主 |

| >> 后续买盘渐增 A股积蓄冲关能量 | >> 沪指将再次向3300点发起挑战 |

| >> 资金涌入 底部渐成 | >> 调整后有望继续上涨 |

| >> 大盘将第四次冲击汇聚区域 | >> 行情有望再创新高 |

| >> 十机构预测下周大盘走势:迎关键性突 | >> 大盘重现活力 但今天更关键 |

每日财股

- 每日财股:湘邮科技(600476)

投资亮点 1.公司是邮政行业软件支撑企业,一直以来注重自身软件研发,通过公司几年...[详细]

更多>>焦点热图

红色港商黄俊康卖17

京东反击天天快递起

3次决战3300点都失

川恒股份中签结果查

董秘频换+主业剥离

A股吃货来袭 鸭脖凤